รายงานเวิลด์แบงก์ : GDP เอเชียตะวันออกและแปซิฟิกโตช้าลง ใช้เทคฯมากกว่าแรงงาน

ธนาคารโลก (World Bank) รายงานอัพเดทเศรษฐกิจภูมิภาคเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific : EAP) ฉบับเดือนตุลาคม 2025 กำลังชะลอตัวลงหรือทรงตัว การส่งออกและการใช้แรงงาน ถูกแทนที่ด้วยเทคโนโลยี

ธนาคารโลก (World Bank) รายงานอัพเดทเศรษฐกิจภูมิภาคเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific : EAP) ฉบับเดือนตุลาคม 2025 ระบุว่า การเติบโตในกลุ่มประเทศ EAP กำลังชะลอตัวลงหรือทรงตัว อันเนื่องมาจากปัญหาภายในที่ยังฝังแน่น ประกอบกับปัจจัยภายนอกที่ไม่เอื้ออำนวย

ธนาคารโลกรายงานว่า ประชาชนในภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) เคยเจริญรุ่งเรือง เพราะการเติบโตที่เน้นการส่งออกและการใช้แรงงานหนัก ซึ่งสร้างอาชีพที่มีประสิทธิภาพให้แก่ภูมิภาค อย่างไรก็ดี ปัจจุบันแรงงานในภูมิภาคต้องรับมือกับเทคโนโลยี เช่น การใช้หุ่นยนต์ ปัญญาประดิษฐ์ (AI) และแพลตฟอร์มดิจิทัล ที่เพิ่มมากขึ้น

การเติบโตของเศรษฐกิจ (GDP) :

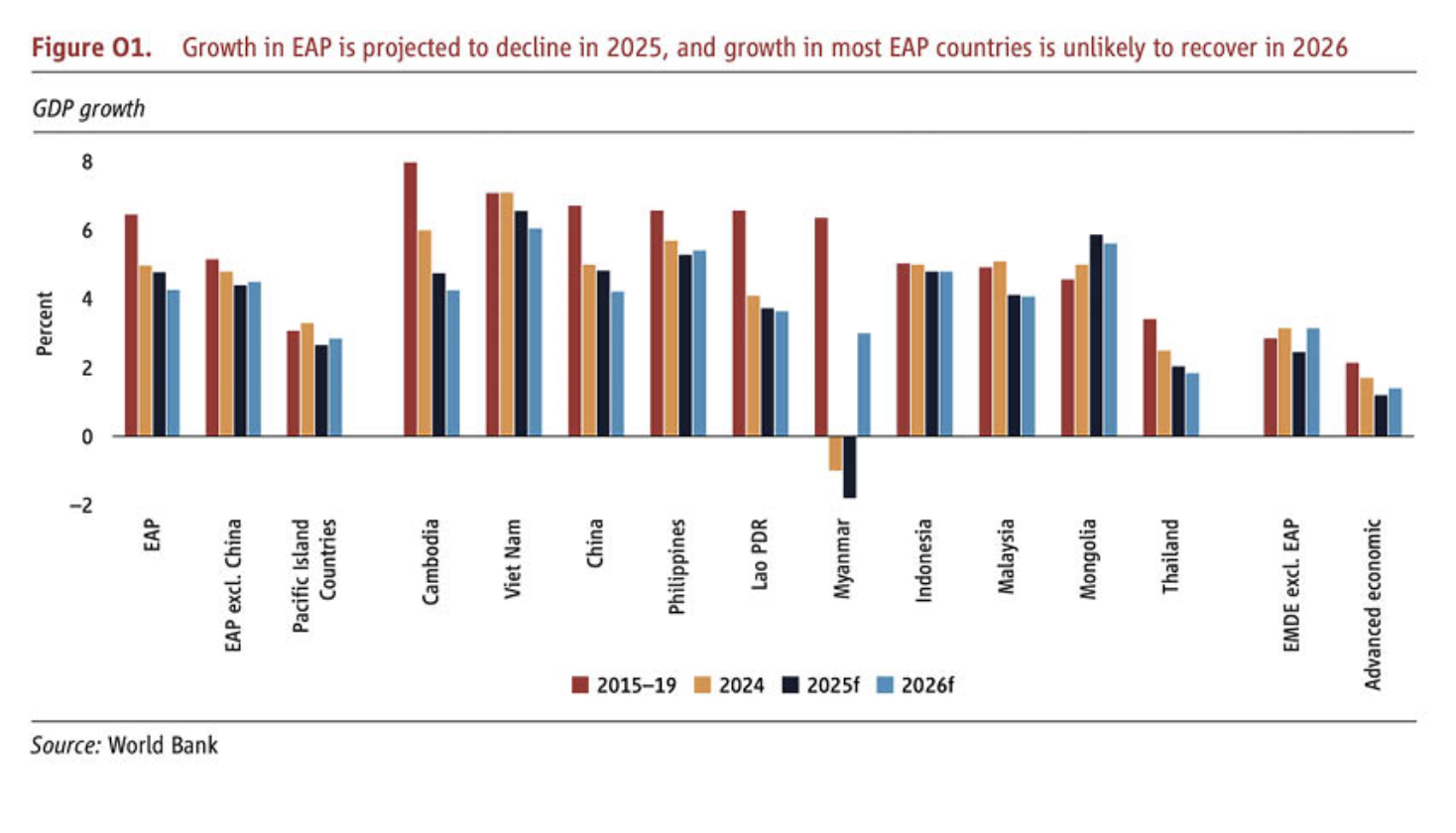

รายงานฉบับล่าสุด คาดการณ์ว่า การเติบโตของเศรษฐกิจ (GDP) ในภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ในปี 2025 จะอยู่ที่ 4.8% ขณะที่ปี 2026 จะอยู่ที่ 4.3% โดยลดลงจากปี 2024 ซึ่งอยู่ที่ 5.0%

โดยเวียดนามเป็นผู้นำด้วยอัตราการเติบโต 6.6% ตามด้วยมองโกเลีย ที่ 5.9% :

ขณะที่ไทยได้รับการปรับการคาดการณ์เพิ่ม โดยคาดว่า ในปี 2025 มีแนวโน้มเติบโตที่ 2.0% เพิ่มจากรายงานฉบับเดือนเมษายน 2025 ซึ่งคาดการณ์ไว้ที่ 1.6% อย่างไรก็ดี คาดการณ์ว่า ในปี 2026 ไทยจะมีการเติบโตที่ 1.8%

ประเทศจีนซึ่งมีขนาดเศรษฐกิจใหญ่ที่สุดในภูมิภาค ถูกคาดการณ์ว่า การเติบโตจะลงจาก 4.8% ในปี 2025 เหลือเพียง 4.2% ในปี 2026 เนื่องจากคาดว่า การส่งออกจะชะลอตัวลง และมาตรการกระตุ้นเศรษฐกิจมีแนวโน้มลดลง จากปัญหาหนี้สาธารณะที่เพิ่มสูงขึ้น รวมถึงการชะลอตัวเชิงโครงสร้างอย่างต่อเนื่อง

ในกลุ่ม ASEAN-5 หรือ ประเทศเศรษฐกิจขนาดใหญ่ที่สุด 5 ชาติในอาเซียน ได้แก่ อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ และไทย การเติบโตรวมทั้งหมดคาดว่าจะอยู่ที่ 4.6% ในปี 2025 และ 4.5% ในปี 2026

ปัจจัยภายนอกที่ไม่เอื้ออำนวย :

ธนาคารโลกรายงานว่า การเติบโตของ GDP ในภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ยังคงสูงกว่าค่าเฉลี่ยทั่วโลก แต่คาดการณ์ว่า จะชะลอตัวลงในปี 2025 และลดลงอีกในปี 2026 โดยเกิดจากปัญหาภายในยังฝังแน่น ประกอบกับปัจจัยภายนอกที่ไม่เอื้ออำนวย 3 ประการ คือ

1)ข้อจำกัดทางการค้า (Trade Restriction)

2)ความไม่แน่นอนของนโยบายเศรษฐกิจ (Elevated policy uncertainty)

3)เศรษฐกิจโลกชะลอตัวลง (Lower global growth)

ข้อจำกัดทางการค้า (Trade Restriction) :

มาตรการกีดกันทางการค้าของประธานาธิบดีโดนัลด์ ทรัมป์ ผู้นำสหรัฐ ก่อให้เกิดความท้าทายสำคัญต่อเศรษฐกิจในภูมิภาค EAP ซึ่งเปราะบางเป็นพิเศษต่อความผันผวนของอุปสงค์ภายนอก

วันที่ 2 เมษายน 2025 สหรัฐได้ประกาศใช้มาตรการภาษีตอบโต้ (reciprocal tariffs) กับประเทศคู่ค้าส่วนใหญ่ ก่อนที่มาตรการจะมีผลบังคับใช้จริงเมื่อวันที่ 7 สิงหาคมที่ผ่านมา แม้อัตราภาษีจะต่ำกว่าที่ประกาศในครั้งแรก แต่ก็ยังสูงกว่าอัตราภาษีที่สหรัฐเคยใช้กับสินค้าส่งออก ของกลุ่มประเทศ EAP ก่อนเดือนเมษายน 2025 อย่างเห็นได้ชัด

นอกจากนี้แล้ว ภาษีสำหรับสินค้าสวมสิทธิ์จากจีนเพื่อส่งไปสหรัฐ ยังสร้างความไม่แน่นอนให้ภาคส่งออกมากขึ้น เนื่องจากสหรัฐยังไม่เปิดเผยรายละเอียดในการพิจารณาลักษณะสินค้าดังกล่าว

ความไม่แน่นอนของนโยบายเศรษฐกิจ (Elevated policy uncertainty) :

ความไม่แน่นอนที่เพิ่มขึ้น ส่งผลลบทั้งทางตรงและทางอ้อมต่อเม็ดเงินลงทุนและการจ้างงานในภูมิภาค EAP ผ่านกลไกทางเศรษฐกิจที่จับต้องได้ เช่น การลงทุน การบริโภค หรือการผลิต ส่งผลให้อุปสงค์ภายนอกลดลง การค้าลดลง และการบริโภครวมถึงการลงทุนถูกชะลอตัวลง

เศรษฐกิจโลกชะลอตัวลง (Lower global growth) :

เศรษฐกิจในภูมิภาค EAP ได้รับผลกระทบจากการพัฒนาในประเทศเศรษฐกิจขนาดใหญ่ ผ่านความเชื่อมโยงทางการค้าและการเงิน การชะลอตัวของประเทศอื่น ๆ ทั่วโลก จะส่งผลกระทบในเชิงลบอย่างมีนัยสำคัญต่อกลุ่มประเทศ EAP ที่กำลังพัฒนา โดยผลกระทบส่วนใหญ่มาจากอุปสงค์ภายนอกที่อ่อนแอลง ราคาสินค้าโภคภัณฑ์ที่ลดลง และภาวะทางการเงินที่ตึงตัวขึ้น (Tighter financial conditions)

ประชากรวัยทำงานลดลง :

ธนาคารโลกคาดการณ์ว่า ประชาการในวัยทำงาน (working-age) จะลดลงประมาณ 200 ล้านคน ในช่วงระหว่างปี 2025-2050 โดยประเทศไทยและจีนมีสัดส่วนประชากรสูงวัยจำนวนมาก ขณะที่อินโดนีเซียและกัมพูชากลับมีสัดส่วนประชากรวัยหนุ่มสาวจำนวนมาก

แม้อัตราการจ้างงานของภูมิภาค EAP ในแต่ละประเทศจะสูงกว่า 95% แต่กลับมีอัตราการจ้างงานประชากรวัยหนุ่มสาวลดลง โดยเฉพาะในจีน อินโดนีเซีย มาเลเซีย และมองโกเลีย

สำหรับประเทศที่มีประชากรวัยทำงานคงที่หรือลดลง จำเป็นต้องบริหารจัดการอัตราส่วนการพึ่งพิงที่เพิ่มขึ้น และต้องพึ่งพาปัจจัยอื่นที่ไม่ใช่การเติบโตของประชากร ในการขับเคลื่อนเศรษฐกิจ อย่างไรก็ดี ความท้าทายร่วมกันในภูมิภาค EAP คือ การยกระดับคุณภาพของตำแหน่งงาน

นายคาร์ลอส เฟลิเป้ ฮารามิโย (Carlos Felipe Jaramillo) รองประธานธนาคารโลก ประจำภูมิภาคเอเชียตะวันออกและแปซิฟิก กล่าวว่า ภูมิภาคนี้กำลังเผชิญกับความขัดแย้งด้านการจ้างงาน (jobs paradox) คือ มีการเติบโตทางเศรษฐกิจที่เข้มแข็ง แต่กลับสร้างแรงงานที่มีคุณภาพได้ไม่เพียงพอ

“ความกล้าที่จะปฎิรูป เพื่อขจัดอุปสรรคในการเข้าสู่ตลาดและการแข่งขันอย่างมั่นคง จะช่วยปลดล็อกเงินทุนภาคเอกชน และเปิดโอกาสให้บริษัทที่มีพลวัตและประสิทธิภาพ สามารถเติบโตและสร้างโอกาสการจ้างงานใหม่ ๆ ได้” นายคาร์ลอสกล่าว

ใช้เทคโนโลยีมากกว่าแรงงาน :

การเข้ามาของเทคโนโลยี ทำให้ภูมิภาค EAP ซึ่งมีจุดเด่นในด้านแรงงานหนัก ต้องเจอวิกฤตการใช้เทคโนโลยีมากกว่าแรงงานมนุษย์ รายงานฉบับนี้ธนาคารโลกมุ่งเน้นให้มีการปฎิรูป

1)เพิ่มขีดความสามารถของมนุษย์และปรับโครงสร้างด้านดิจิทัลพื้นฐาน

2)เพิ่มการแข่งขันในภาคบริการ

3)กำหนดนโยบาย เพื่อให้เกิดความสมดุลระหว่างโอกาสในการทำงานและทักษะของประชากร

การพัฒนาที่รวดเร็วของเอไอ เครื่องจักร และแพลตฟอร์มดิจิทัล จำเป็นต้องมีทักษะความรู้ชุดใหม่ ความว่องไว และการปรับตัว โดยผ่านความร่วมมือจากทั้งภาคธุรกิจ แรงงาน และผู้มีอำนาจในการกำหนดนโยบาย

นายอาดิตยา แมตทู (Aaditya Mattoo) หัวหน้านักเศรษฐศาสตร์ ภูมิภาคเอเชียตะวันออกและแปซิฟิก ธนาคารโลก ระบุว่า การเติบโตที่เน้นการส่งออกและการใช้แรงงานของเอเชียตะวันออก ช่วยยกระดับชีวิตผู้คนนับพันล้านคนให้พ้นจากความยากจนในช่วงสามทศวรรษที่ผ่านมา แต่ตอนนี้ภูมิภาคกำลังเผชิญกับความท้าทายคู่ขนาน คือ การกีดกันทางการค้า และ การแทนที่แรงงานด้วยระบบอัตโนมัติ”

“การปฏิรูประบบธุรกิจและการพัฒนาการศึกษา จะสามารถสร้างวงจรที่เป็นประโยชน์ระหว่าง โอกาส และ ศักยภาพ นำไปสู่การเติบโตและตำแหน่งงานที่มีคุณภาพมากขึ้น” นายอาดิตยากล่าว

ที่มา ประชาชาติธุรกิจ

วันที่ 8 ตุลาคม 2568