แบงก์ชาติเผยคนไทย 77.3 % มีเงินออมฉุกเฉินไม่เกิน 6 เดือน 86% ไม่ได้วางแผนออมเกษียณ

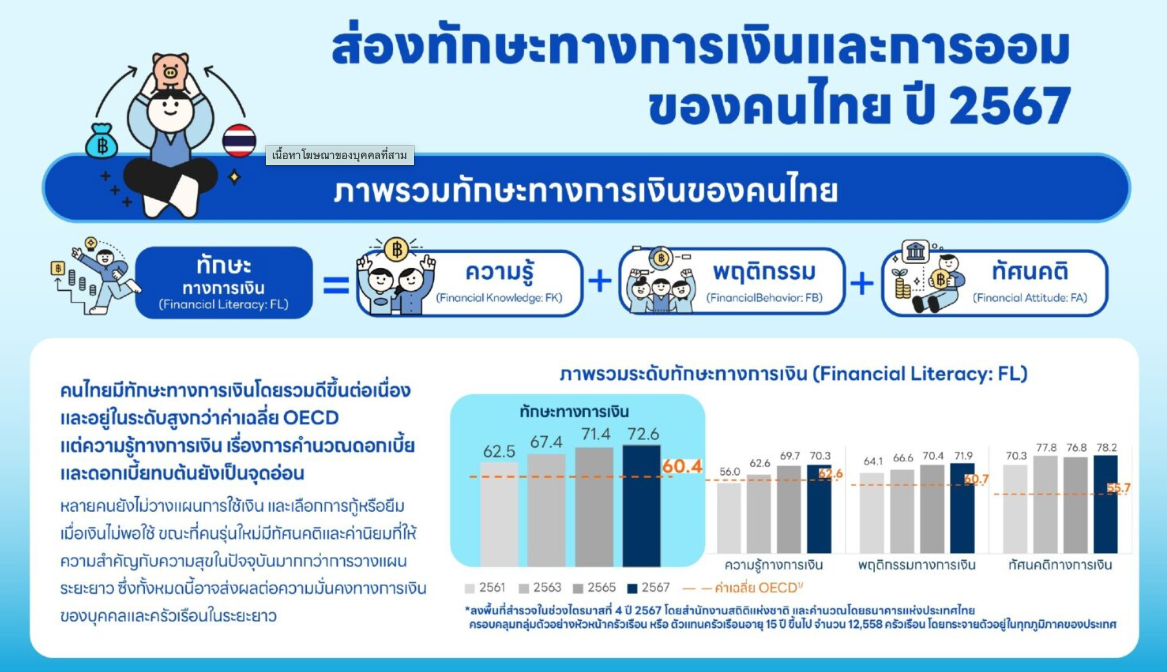

เมื่อวันที่ 26 กุมภาพันธ์ ธนาคารแห่งประเทศไทย รายงานปี 2567 ชี้ คนไทยมีทักษะทางการเงินดีขึ้นต่อเนื่อง และอยู่ในระดับสูงกว่าค่าเฉลี่ย OECD แต่ส่วนใหญ่ยังไม่เข้าใจเรื่อง "ดอกเบี้ยและดอกเบี้ยทบต้น"

แม้กว่า 91.5% จะเก็บออมเงิน แต่ 77.3% ยังมีเงินออมฉุกเฉินไม่ถึง 6 เดือน และ 86% ยังไม่ได้วางแผนออมเกษียณ หรือยังไม่สามารถทำตามแผนได้ สะท้อนว่าหลายคนยังไม่สามารถออมเงินได้อย่างต่อเนื่องหรือไม่เพียงพอในระยะยาว

ด้านการใช้บริการทางการเงิน ผู้ใช้บริการพื้นฐานเพิ่มขึ้น โดยเฉพาะการฝากเงินและโอนเงิน ขณะที่บริการอื่น เช่น บัตรเครดิต ประกัน และการลงทุน ยังมีผู้ใช้ในระดับต่ำและมีแนวโน้มลดลง อีกทั้งการใช้สินเชื่อมีแนวโน้มลดลงในทุกกลุ่มอาชีพ จากการพิจารณาสินเชื่อที่เข้มงวดขึ้นตามภาวะเศรษฐกิจ

ภาพรวมทักษะทางการเงินของคนไทย :

คนไทยมีทักษะทางการเงินโดยรวมดีขึ้นต่อเนื่องและอยู่ในระดับสูงกว่าค่าเฉลี่ย OECD แต่ความรู้ทางการเงิน เรื่องการคำนวณดอกเบี้ย และดอกเบี้ยทบต้นยังเป็นจุดอ่อน หลายคนยังไม่วางแผนการใช้เงิน และเลือกการกู้หรือยืมเมื่อเงินไม่พอใช้ ขณะที่คนรุ่นใหม่มีทัศนคติและค่านิยมที่ให้ความสำคัญกับความสุขในปัจจุบันมากกว่าการวางแผนระยะยาว ซึ่งทั้งหมดนี้อาจส่งผลต่อความมั่นคงทางการเงินของบุคคลและครัวเรือนในระยะยาว

การออม :

คนไทยเก็บออมเงิน แต่ยังมีเงินออมฉุกเฉินที่ไม่เพียงพอและยังไม่ได้คิดหรือวางแผนออมเกษียณ โดย 91.5% ของคนไทยเก็บออมเงิน 77.3% มีเงินออมฉุกเฉินไม่ถึง 6 เดือน และ 86% ยังไม่ได้วางแผนออมเกษียณหรือยังไม่สามารถทำตามแผนออมเกษียณได้

เงินออมฉุกเฉินสำคัญยังไง? :

เงินออมฉุกเฉินเป็นพื้นฐานสำคัฐของการออมระยะยาว เริ่มออมวันนี้ เพื่อรับมือกับเหตุไม่คาดฝันในวันหน้า ช่วยให้จัดการหนี้ได้ แม้รายได้ลดลง และเพิ่มโอกาสในการออมเพื่อเกษียณได้สำเร็จ

คนไทยพร้อมรับมือภัยการเงินดิจิทัลมากแค่ไหน? :

คนไทนส่วนใหญ่รู้ว่าการโพสต์หรือแชร์ข้อมูลส่วนบุคคลบนโซเชียลมีเดีย มีความเสี่ยงและอาจถูกนำไปใช้ในทางผิดได้ แต่ความระมัดระวังการทำธุรกรรมทางการเงินออนไลน์โดยใช้ Wi-Fi สาธารณะยังน้อยกว่าค่าเฉลี่ยน OECD

วิธีป้องปันภัยการเงินดิจิทัลได้ง่าย ๆ :

– ไม่โพสต์/แชร์ข้อมูลสำคัญบนโซเชียลมีเดีย

– เปลี่ยนรหัสผ่านทุก 3-6 เดือน

– หลีกเลี่ยงการใช้ Wi-Fi สาธารณะ

ผลสำรวจการใช้บริการทางการเงินของคนไทยปี 2567 :

ภาพรวมการใช้บริการทางการเงิน

จำนวนผู้ใช้บริการทางการเงินพื้นฐานเพิ่มขึ้น โดยเฉพาะการฝากเงินและโอนเงิน ขณะที่บริการอื่น เช่น บัตรเครดิต ประกัน และการลงทุน ยังมีผู้ใช้น้อยและมีแนวโน้วลดลง

สัดส่วนการใช้บริการทางการเงินในระบบปี 2567 (มิติจำนวนผู้ใช้) :

ภาพรวมการเข้าถึงและใช้บริการทางการเงิน 98.1%

บริการพื้นฐาน

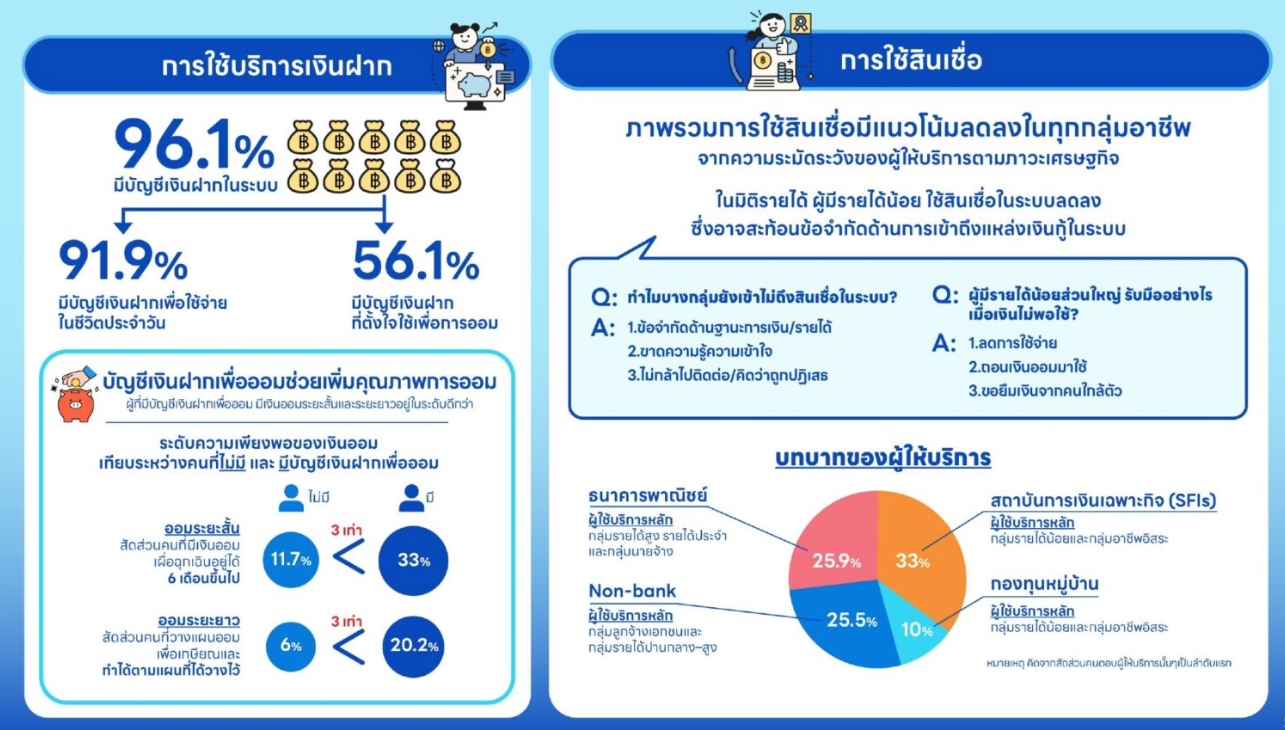

บัญชีเงินฝาก 96.1%

โอนเงิน 66.5%

สินเชื่อ 31.3%

ชำระเงิน 78.6%

บริการอื่น :

บัตรเครดิต 7.9%

ประกัน 33.2%

การลงทุน 0.9%

คนไทยนิมใช้บริการทางการเงินผ่านช่องทางใด :

✅ สาขา เป็นช่องทางหลักในการฝาก-ถอนเงินสด

✅ ตู้ ATM/CDM มีบทบาทในการถอนเงินมากกว่าฝากเงิน ส่วนหนึ่งอาจมามจากตู้ CDM ยังไม่ครอบคลุมทุกพื้นที่และมีค่าธรรมเนียมสูง

✅ Banking Agent เป็นช่องทางสำคัญในการชำระเงิน แต่ยังมีบทบาทน้อยด้านฝาก ถอน และโอนส่วนหนึ่งอาจมาจากข้อจำกัดด้านค่าธรรมเนียมและระบบบริการ

✅ Internet/mobile app มีการใช้งานเพิ่มขึ้นต่อเนื่อง และกลายเป็นช่องทางหลักในการโอนและชำระเงิน รวมถึงเริ่มมีการขอสินเชื่อ

การใช้บริการเงินฝาก :

96.1% มีบัญชีเงินฝากในระบบ แบ่งเป็น 91.9% มีบัญชีเงินฝากเพื่อใช้จ่ายในชีวิตประจำวัน 56.1% มีบัญชีเงินฝากที่ตั้งใจใช้เพื่อการออม

การใช้สินเชื่อ :

ภาพรวมการใช้สินเชื่อมีแนวโน้มลดลงในทุกกลุ่มอาชีพ จากความระมัดระวังของผู้ให้บริการตามภาวะเศรษฐกิจ ในมิติรายได้ ผู้มีรายได้น้อย ใช้สินเชื่อในระบบลดลง ซึ่งอาจสะท้อนข้อจำกัดด้านการเข้าถึงแหล่งเงินกู้ในระบบ

ที่มา มติชน

วันที่ 26 กุมภาพันธ์ 2569