สงครามอิหร่าน ไม่ว่าใครจะชนะ แต่ทุกคนต้องจ่าย

ทุกครั้งที่สงครามเริ่มต้น โลกการเงินมักตั้งคำถามสองข้อว่า "ใครจะชนะ" และ "สงครามจะเกิดขึ้นนานแค่ไหน"

สำหรับสงครามอิหร่าน ข้อแรก ผมเชื่อว่าไม่มีใครในโลกสามารถตอบได้ แต่ข้อสอง ผมมองว่าเป็นเรื่องที่สำคัญกว่ามากในมุมของการลงทุน เพราะเป็นตัวแปรที่กำหนดว่าเรากำลังจะต้องเจอกับสถานการณ์ไหน และนักลงทุนไทยต้องรู้ให้ทัน

สงครามอิหร่าน อาจไม่มีผู้ชนะที่สมบูรณ์แบบ

วันเสาร์ที่ 28 กุมภาพันธ์ สหรัฐฯ และอิสราเอลเปิดฉากโจมตีพร้อมกันทั่วอิหร่าน เป้าหมายรวมถึงคลังอาวุธ ฐานทัพเรือ และโรงงานผลิตขีปนาวุธ ตามด้วยการเสียชีวิตของ Ayatollah Khamenei นับเป็นการสิ้นสุดการนำ 37 ปีที่ในอิหร่านทันที

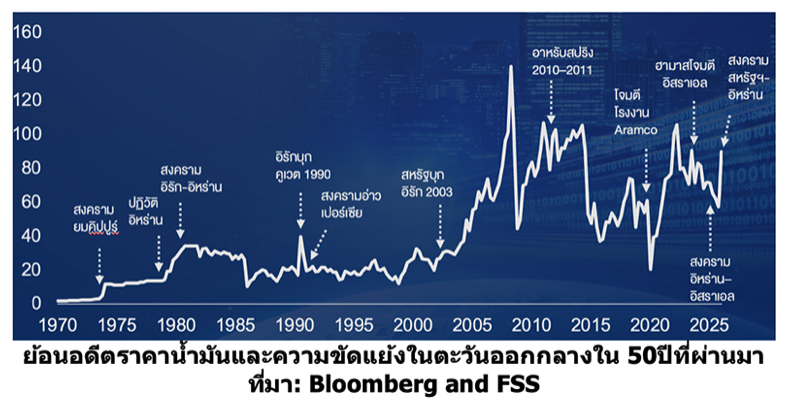

อิหร่านตอบโต้ด้วยการยิงขีปนาวุธใส่ฐานทัพสหรัฐฯ ในกาตาร์ คูเวต UAE และบาห์เรน กองกำลังพิทักษ์ปฏิวัติอิสลาม (IRGC) ประกาศปิดช่องแคบ Hormuz ตลาดน้ำมันตอบรับทันที Brent พุ่งไปแตะสูงสุด 95 ดอลลาร์/บาร์เรล

สหรัฐฯ และอิสราเอลบรรลุเป้าหมายทางทหารได้บางส่วน คือทำลายขีดความสามารถนิวเคลียร์และสังหารผู้นำอิหร่าน แต่ ‘การเปลี่ยนระบบ’ ที่ Trump พูดถึงนั้นยากมาก เพราะระบอบอิหร่านออกแบบมาให้อยู่รอดได้แม้ไม่มีผู้นำ

ฝั่งอิหร่านก็ไม่ชนะ กองทัพอ่อนแอลง ส่งออกน้ำมันไม่ได้ ฉากทัศน์ที่น่าจะเป็นคือ ‘เสมอที่เจ็บทั้งสองฝ่าย’ และคงต้องสู้กันต่อไปอีกแน่นอน

คำถามต่อไปสำหรับตลาดการเงิน คือนานแค่ไหน สถานการณ์มีคำตอบเพียง 2 แบบคือ หยุดยิงระยะสั้น หรือสงครามยืดเยื้อ

กรณีดีที่สุด: หยุดยิงและเปิดเส้นทางขนส่งน้ำมันตามปกติ

ถ้าสงครามหยุด ภายใน 1-2 สัปดาห์คาดว่าธุรกิจน้ำมันจะสามารถดำเนินการได้ตามปกติ ราคาน้ำมันดิบ Brent มีโอกาสกลับมาแถว 70-75 ดอลลาร์/บาร์เรล เงินเฟ้อโลกปรับตัวขึ้นเพียง 0.2% ส่วน GDP โลกคาดจะลดลงราว 0.1% ในมุมนโยบายการเงิน Fed และธนาคารกลางใหญ่แทบไม่ต้องทำอะไร แนวโน้มการลดดอกเบี้ยกลับมาตามเวลาเดิม

แต่โอกาสไม่ง่าย เพราะหนึ่ง อิหร่านต้องมีผู้นำใหม่ที่มีอำนาจพอจะเซ็นข้อตกลงหยุดยิงได้จริง สอง US ต้องประกาศ ‘mission accomplished’ บนนิวเคลียร์ได้ และสาม ต้องมีคนกลางที่จะรับข้อความ ส่งสารและติดตามความคืบหน้าของสัญญาให้ทั้งสองฝ่ายตกลงตามเงื่อนไข โดยทั้ง 3 ข้อต้องเกิดพร้อมกันทันที ผมมองว่าเกิดขึ้นไม่ง่าย

กรณีฐาน: สงครามไม่จบ ไม่แตกหัก แต่แค่คั่นด้วยสุญญากาศ ราคาน้ำมันทรงตัวสูง 90-100 ดอลลาร์/บาร์เรล

เหตุการณ์ที่มีความน่าจะเป็นมากกว่าคืออิหร่านไม่มีผู้นำที่มีอำนาจพอหยุดยิง เนื่องจากผู้นำคนใหม่ต้องพิสูจน์ตัวด้วยความแข็งกร้าว ไม่ใช่ยอมแพ้

สหรัฐฯ อาจหาทางลงด้วยการที่ Trump ประกาศว่าได้ชัยชนะไปแล้ว แต่เมื่อไม่มีคนกลาง ผลลัพธ์อาจเป็นความสงบแบบคลุมเครือ กลายเป็นสงครามที่ไม่มีใครอยากรบ แต่ทุกคนไม่รู้จะหยุดอย่างไร เมื่อไม่มีการประกาศหยุดยิงร่วมกันหรือความเชื่อใจกัน

ในกรณีนี้ การขนส่งน้ำมันผ่านช่องแคบ Hormuz จะมีต้นทุนประกันภัยที่สูงขึ้น ราคาน้ำมันดิบ Brent มีโอกาสทรงตัวสูง 90-110 ดอลลาร์/บาร์เรล หนุนเงินเฟ้อโลกขยับขึ้น 0.7% กดดัน GDP โลกให้ลดลง 0.5%

ความเสี่ยงสำคัญของการลงทุนคือ นโยบายการเงินอาจถูกล็อกไว้ที่ระดับปัจจุบันเพื่อรอดูผลกระทบของเงินเฟ้อระยะยาว ดอลลาร์มีแนวโน้มแข็งค่าขึ้น บอนด์ยีลด์อาจลดความชันลง ตลาดอาจไม่ปรับฐานแรง แต่จะเปลี่ยนกลุ่มลงทุนไปสู่ธุรกิจหรือภูมิภาคที่ได้รับผลกระทบจากราคาน้ำมันน้อยกว่า

กรณีเลวร้าย: ช่องแคบ Hormuz ปิดถาวร ราคาน้ำมันอาจปรับขึ้นได้ถึง 120-150 ดอลลาร์/บาร์เรล

ถ้าช่องแคบ Hormuz ปิดจริง แม้น้ำมันไม่ได้หายไปจากโลก แต่ pipeline บนบกของ Saudi กับ UAE รวมกันชดเชยได้แค่ 13% การขนส่งอาจต้องอ้อม Cape of Good Hope เพิ่มอีก 16 วันต่อเที่ยว ค่าเช่าเรือสูงขึ้นเป็นเท่าตัว

ราคาน้ำมันดิบจะปรับขึ้นไปได้ถึง 120-150 ดอลลาร์/บาร์เรล ผลกระทบอาจไม่ได้หยุดแค่ราคาน้ำมัน แต่จะลามถึงค่าขนส่ง ปริมาณเชื้อเพลิง และค่าจัดเก็บน้ำมัน เงินเฟ้อโลกจะขยับขึ้น 1.0% และ GDP มีแนวโน้มลดลง 0.7%

นโยบายการเงินจะถูกล็อกคล้ายกรณีฐาน แต่ด้วยภาพเศรษฐกิจที่ไม่แน่นอน ตลาดมีโอกาสซึมลงจากระดับ Valuation ที่สูง พร้อมกับ earnings ถูกปรับประมาณการลงทุกไตรมาส

โดยรวม ความเสี่ยงของสงครามอิหร่านอาจไม่ใช่แค่ทิศทาง แต่เป็นความเร็วและการเปลี่ยนโครงสร้าง

ในมุมมองของผม ทั้งสามกรณีบอกไปในทางเดียวกันว่าความเสี่ยงเงินเฟ้อสูง และเศรษฐกิจชะลอตัว เป็นเรื่องที่หลีกเลี่ยงยาก สำหรับตลาดการเงิน การตอบรับของธนาคารกลางจะเป็นประเด็นที่ต้องติดตามใกล้ชิด เนื่องจากเป็นตัวแปรสำคัญที่จะชี้ว่าอะไรคือสินทรัพย์ปลอดภัยในรอบนี้

ส่วนในฝั่งของหุ้น ผมมองว่าการลงทุนในกลุ่มที่ได้รับผลกระทบจากสงครามน้อย เช่น ตลาดที่มีหุ้นพลังงานสูง หรือระดับราคาไม่แพงเกินไป เป็นทางเลือกที่สามารถลงทุนได้

สิ่งที่นักลงทุนไทยต้องทำตอนนี้ไม่ใช่กังวลและลุ้นว่าสงครามจะจบเมื่อไหร่ แต่ควรออกแบบพอร์ตให้รับได้ทุกกรณี เพราะครั้งนี้ตลาดไม่ให้เวลาคิดนานครับ

ที่มา thestandard

วันที่ 9 มีนาคม 2569