กลยุทธ์ Made in China 2025: นัยต่อโครงสร้างการผลิตและการค้าระหว่างจีนและโลก

หลังการเปิดประเทศในปี 1978 จีนเข้ามามีบทบาทสำคัญทั้งด้านการค้าและการผลิตของโลกจนได้รับฉายา "โรงงานโลก" ทำให้ เศรษฐกิจจีน มีความอ่อนไหวจากการเชื่อมโยงกับต่างประเทศมากขึ้น ทั้งด้านการนำเข้าวัตถุดิบและการส่งออกสินค้า

กระทั่งในปี 2015 จีนได้หันมาปรับยุทธศาสตร์เป็นพึ่งพาตนเอง เริ่มจากกลยุทธ์ Made in China 2025 ที่เน้นการผลิตในประเทศทดแทนการนำเข้า ซึ่งจะส่งผลต่อโครงสร้างการผลิตและการค้าของจีน รวมทั้งประเทศคู่ค้าและไทย

เส้นทางสู่การผลิตสินค้าจาก “เน้นปริมาณ” สู่ “เน้นคุณภาพ” :

กลยุทธ์ Made in China 2025 เป็นส่วนหนึ่งของแผนการปรับโครงสร้างให้เศรษฐกิจจีนให้หันมาขับเคลื่อนด้วยการบริโภคและการผลิตในประเทศ (Domestic-led growth) และพัฒนาภาคอุตสาหกรรมการผลิตให้มีเสถียรภาพและมีความยั่งยืน รวมถึงมุ่งสู่การเป็น smart manufacturing

โดยมีเป้าหมาย คือ :

(1) ยกระดับศักยภาพของ 10 อุตสาหกรรมเป้าหมาย ได้แก่ สารสนเทศ เครื่องจักรกลและหุ่นยนต์ อุปกรณ์อากาศยาน การต่อเรือขั้นสูง รถไฟขั้นสูง รถยนต์พลังงานใหม่ อุปกรณ์พลังงาน เครื่องจักรการเกษตร การผลิตวัสดุชนิดใหม่ และยาชีวภาพและอุปกรณ์การแพทย์ขั้นสูง ที่เน้นการพัฒนาเทคโนโลยีและมีมูลค่าเพิ่มสูงขึ้น

(2) ลดการพึ่งพาการนำเข้าเพื่อการผลิตจากต่างประเทศ และ

(3) ปรับปรุงกระบวนการผลิตให้เป็นมิตรกับสิ่งแวดล้อม ซึ่งปัจจุบันเราเห็นการสนับสนุนของทางการจีนใน 10 อุตสาหกรรมเหล่านี้ชัดเจน อาทิ อุตสาหกรรมสารสนเทศ

จีนเป็นประเทศแรก ๆ ที่มีการลงทุนโครงข่าย 5G หรือ อุตสาหกรรมยานยนต์พลังงานใหม่ ซึ่งปัจจุบันจีนเป็นประเทศที่ผลิตรถยนต์ EV มากที่สุดในโลก ซึ่งผลิตได้ถึง 7.0 ล้านคันในปี 2022 จากที่เคยผลิตเพียง 5.1 แสนคัน ในปี 2016

ภายหลังการประกาศกลยุทธ์ฯ ในปี 2015 จนถึงปัจจุบัน จีนมีการลดการนำเข้าและหันมาผลิตเองมากขึ้น โดยเฉพาะสินค้าในกลุ่มอุตสาหกรรมเป้าหมาย (รูปที่ 1 ในพื้นที่สีส้ม)

อาทิ ยานยนต์ อิเล็กทรอนิกส์ เครื่องจักรอุปกรณ์ และเครื่องใช้ไฟฟ้า สะท้อนจากอัตราการเติบโตของการผลิตของอุตสาหกรรมดังกล่าวที่เพิ่มขึ้นและการนำเข้าที่ปรับลดลงเมื่อเทียบกับค่าเฉลี่ยโดยรวม

ขณะที่ค่าสหสัมพันธ์ (correlation coefficient) ที่สะท้อนความสัมพันธ์ระหว่างการผลิตและการนำเข้าลดลงเหลือ 0.5 ในช่วง 2015-22 จากที่เคยสัมพันธ์กันสูงถึง 0.9 ในช่วง 2010-14 ก่อนการประกาศกลยุทธ์ฯ

อย่างไรก็ดี จีนยังจำเป็นที่จะต้องนำเข้าสินค้าบางกลุ่มอยู่ เนื่องจากไม่สามารถผลิตได้เพียงพอ อาทิ สินค้าเกษตรแปรรูป เชื้อเพลิง ยางและพลาสติก

ผลกระทบต่อบทบาทของคู่ค้าจีน :

นอกเหนือจากกลยุทธ์ของจีนที่เน้นการผลิตในประเทศ ซึ่งส่งผลให้โครงสร้างการค้าระหว่างจีนและโลกเปลี่ยนไปแล้ว สงครามการค้า (Trade war) และสงครามเทคโนโลยี (Technology war) ต่างมีส่วนในการเร่งรัดให้จีนยกระดับอุตสาหกรรมเป้าหมายและผลิตด้วยตนเองมากขึ้น

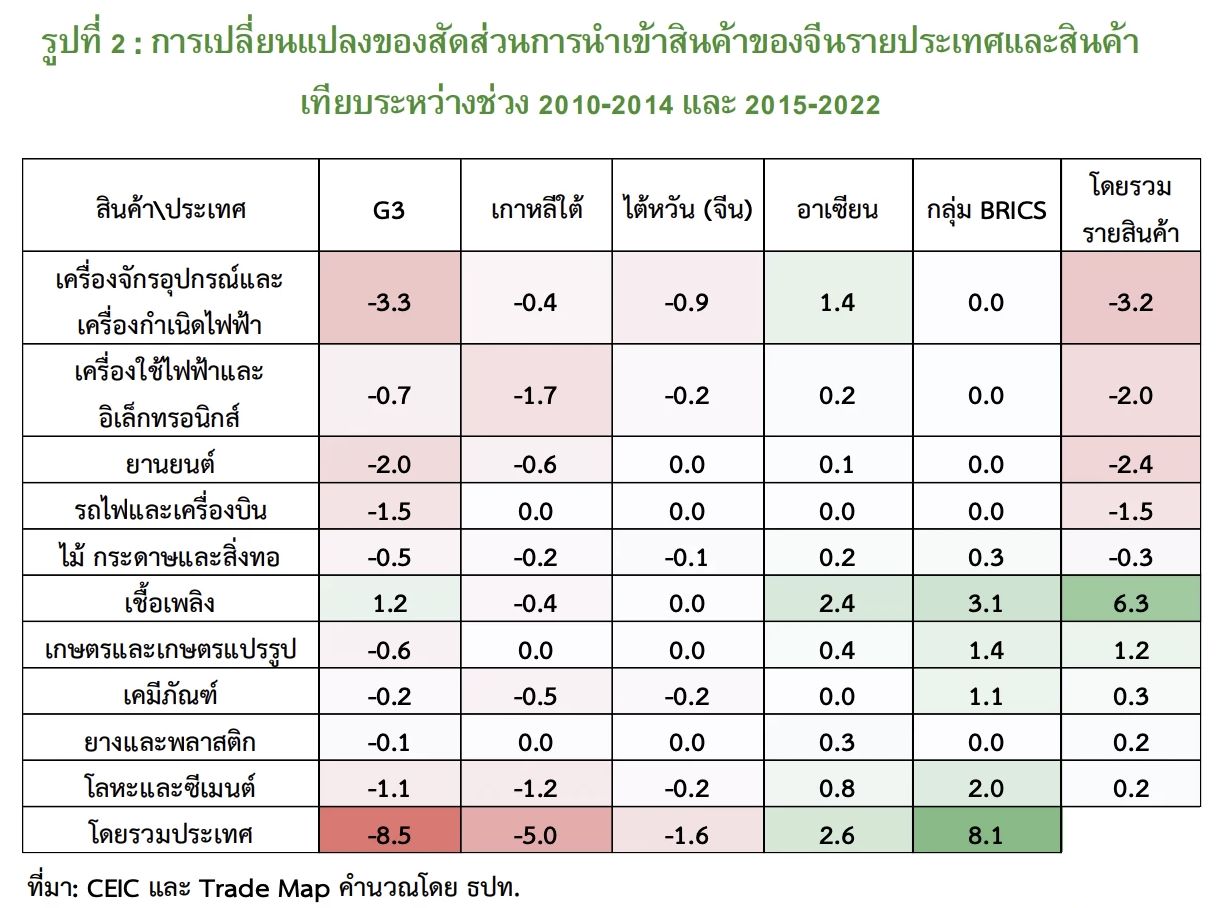

โดยสัดส่วนการนำเข้าต่อ GDP ที่สะท้อนการพึ่งพาโลกของจีน ปรับลดลงจาก 22.8% โดยเฉลี่ยช่วง 2010-2014 มาอยู่ที่ 17.5% โดยเฉลี่ยช่วง 2015-2022 โดยเป็นการลดการนำเข้าจาก G3 เกาหลีใต้ และไต้หวัน (รูปที่ 2)

กลุ่มสินค้าที่จีนลดการนำเข้า ส่วนใหญ่เป็นกลุ่มสินค้าที่จีนสามารถพัฒนาจนผลิตได้เอง อาทิ ชิ้นส่วนอิเล็กทรอนิกส์ ยานยนต์ และเครื่องใช้ไฟฟ้า ซึ่งเป็นไปตามกลยุทธ์ Made in China 2025 และนโยบายพึ่งพาตนเองด้านเทคโนโลยี

อย่างไรก็ดี ก็มีประเทศที่มีบทบาทในฐานะคู่ค้าเพิ่มขึ้น ได้แก่ กลุ่มประเทศที่อยู่ในห่วงโซ่อุปทาน (Regional value chain) และกลุ่มประเทศตลาดเกิดใหม่ที่ส่งออกสินค้าขั้นต้นและสินค้าโภคภัณฑ์

เนื่องจากจีนลดสัดส่วนการผลิตสินค้าที่มีมูลค่าเพิ่มต่ำ และนำเข้าทดแทนจากกลุ่มอาเซียน โดยเฉพาะสินค้าประเภทเชื้อเพลิง เครื่องจักรอุปกรณ์ และ สินค้าอิเล็กทรอนิกส์ ซึ่งคาดว่าส่วนหนึ่งเป็นผลจากการที่อาเซียนอยู่ในห่วงโซ่การผลิตของจีน

โดยสัดส่วนการนำเข้าจากกลุ่มอาเซียนต่อการนำเข้าของจีนเพิ่มขึ้นจาก 18.4% ในช่วง 2010-2014 มาอยู่ที่ 21.0% ในช่วง 2015-2022 นอกจากนี้ กลุ่มประเทศตลาดเกิดใหม่ โดยเฉพาะกลุ่ม BRICS (ประกอบด้วย บราซิล, รัสเซีย,อินเดีย และแอฟริกาใต้)

มีบทบาทเพิ่มขึ้นในฐานะคู่ค้าที่ส่งออกสินค้าเชื้อเพลิง เคมีภัณฑ์ และสินค้าเกษตร เป็นต้น ให้กับจีน โดยสัดส่วนการนำเข้าจากกลุ่ม BRICS ต่อการนำเข้าของจีนเพิ่มขึ้นจาก 7.5% ในช่วง 2010-2014 มาอยู่ที่ 15.6% ในช่วง 2015-2022

ทั้งนี้ บทบาทของไทยในฐานะคู่ค้าของจีน ไม่ได้เปลี่ยนแปลงจากในอดีตมากนัก โดยสัดส่วนการนำเข้าจากไทยต่อการนำเข้าของจีนค่อนข้างคงที่ประมาณ 3.5%

โดยไทยได้รับอานิสงส์จากการที่จีนนำเข้าสินค้าเกษตรและเกษตรแปรรูปเพิ่มขึ้น ที่จีนไม่สามารถผลิตได้เพียงพอ ซึ่งช่วยชดเชยสัดส่วนการนำเข้าจากจีนที่ลดลง เช่น โลหะ ซีเมนต์และเคมีภัณฑ์ เป็นต้น

กล่าวโดยสรุป แม้จีนปรับเปลี่ยนนโยบายจากที่เคยเปิดประเทศ และหันมาพึ่งพาเศรษฐกิจภายในของตนเองมากขึ้น เพื่อให้บรรลุเป้าหมายการเจริญเติบโตทางเศรษฐกิจที่มีเสถียรภาพและยั่งยืน และลดผลกระทบจากสงครามการค้าและเทคโนโลยี

แต่จีนจะยังเดินหน้าค้าขายระหว่างประเทศแบบมียุทธศาสตร์การค้าที่ชัดเจน กล่าวคือ จีนจะยังค้าขายกับสหรัฐฯ ในส่วนที่ไม่มีความขัดแย้ง อาทิ สินค้าอุปโภคบริโภค อุปกรณ์คอมพิวเตอร์ เครื่องใช้ไฟฟ้าในบ้าน และโทรศัพท์มือถือ ควบคู่ไปกับการค้าขายกับประเทศที่อยู่ในห่วงโซ่อุปทาน รวมถึงแสวงหาพันธมิตรทางการค้าใหม่ ๆ

สำหรับไทยที่แม้จะอยู่ทั้งในห่วงโซ่อุปทานและมีสินค้าที่จีนยังคงจำเป็นต้องนำเข้า แต่เราควรปรับปรุงสินค้าให้สอดคล้องกับความต้องการในตลาดจีนอยู่เสมอ รวมทั้งหาช่องทางการค้าใหม่กับประเทศอื่น ๆ ด้วย

จึงเป็นหน้าที่สำคัญของผู้ดำเนินนโยบายในทุกภาคส่วน ในการส่งเสริมให้ไทยได้รับประโยชน์จากบริบทการค้าของจีนและโลกที่เปลี่ยนไป

Disclaimer: ข้อคิดเห็นบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของ ธปท. การอ้างอิงข้อมูลในบทความนี้ จะต้องกระทำโดยถูกต้อง และอ้างอิงถึงผู้เขียนโดยชัดแจ้ง

ที่มา กรุงเทพธุรกิจ

วันที่ 8 สิงหาคม 2566