เปิดวิธีคำนวณแบบง่าย "เงินบำนาญชราภาพแบบใหม่ VS แบบเดิม" ต่างกันอย่างไร

เปิดสูตรคำนวณเงินบำนาญชราภาพแบบใหม่ CARE – แบบเดิม แตกต่างกันอย่างไร ผู้ประกันตน ม. 33 และ ม. 39 ใครได้ประโยชน์ ใครเสียประโยชน์

เงินบำนาญชราภาพจากประกันสังคมเป็นเรื่องสำคัญที่ส่งผลต่อชีวิตความเป็นอยู่ของผู้ประกันตนหลังเกษียณ การปรับสูตรคำนวณใหม่จึงเป็นประเด็นที่สร้างความสนใจอย่างมาก มาทำความเข้าใจความแตกต่างระหว่างสูตรเก่าและสูตรใหม่แบบเข้าใจง่าย

เงื่อนไขในการรับบำนาญชราภาพ

(1)อายุ 55 ปีบริบูรณ์ และ สิ้นสุดความเป็นผู้ประกันตน

(2)ส่งเงินสมทบ ไม่น้อยกว่า 180 เดือน (15 ปี)

เงินบำนาญชราภาพ สูตรเดิมคำนวณอย่างไร?

สำหรับผู้ประกันตนมาตรา 33 การคำนวน :

- คิด 20% ของฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้าย (จากเพดานสูงสุดไม่เกิน 15,000 บาท)

- หากส่งเงินสมทบเกิน 180 เดือน (15 ปี) จะได้เพิ่มอีกปีละ 1.5%

เงินบำนาญชราภาพ = ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้าย × 20% + (อายุงานเกิน 180 เดือน × 1.5% ต่อปี)

สำหรับผู้ประกันตนมาตรา 39 การคำนวน :

- คิด 20% จากฐานเงินเดือน 4,800 บาท (เป็นค่าคงที่ เนื่องจากส่งเงินสมทบจากฐานเงินเดือนนี้)

- หากส่งเงินสมทบเกิน 180 เดือน จะได้เพิ่มอีกปีละ 1.5% เช่นกัน

เงินบำนาญชราภาพ = 4,800 × 20% + (อายุงานเกิน 180 เดือน × 1.5% ต่อปี)

**ปัญหาของสูตรเดิม:** ผู้ประกันตนที่เคยอยู่มาตรา 33 แล้วต่อมาเปลี่ยนเป็นมาตรา 39 จะได้รับเงินบำนาญลดลงอย่างมาก เพราะฐานเงินเดือนในการคำนวณลดลงจาก 15,000 บาท เหลือเพียง 4,800 บาท

สูตรใหม่ CARE คำนวณอย่างไร?

การคำนวณเงินบำนาญชราภาพสูตรใหม่แบบ CARE (Career-Average Revalued Earnings) หรือ “เฉลี่ยตลอดการทำงาน ปรับเป็นค่าเงินปัจจุบัน” มีหลักการ ดังนี้

(1)ไม่ใช้แค่ 60 เดือนสุดท้าย แต่คำนวณจากฐานเงินเดือนเฉลี่ยที่ส่งจริงตลอดอายุการทำงาน

(2)ปรับค่าเงินในอดีตให้เป็นมูลค่าปัจจุบัน โดยคำนึงถึงอัตราเงินเฟ้อ

(3)นำเงินสมทบทั้งหมดมาคำนวณ ทั้งช่วงที่เป็นมาตรา 33 และมาตรา 39

สูตรใหม่นี้ ผู้ได้ประโยชน์หลัก คือ ผู้ประกันตนมาตรา 39 ที่เคยเป็นมาตรา 33 มาก่อน

ตัวอย่างเปรียบเทียบ :

ผู้ประกันตนส่งเงินสมทบทั้งหมด 25 ปี โดยส่งในมาตรา 33 เป็นเวลา 15 ปี และส่งต่อในมาตรา 39 อีก 10 ปี

การคำนวนสูตรเดิม :

- 20% × 4,800 บาท = 960 บาท

- บวกเพิ่ม 1.5% ต่อปีสำหรับการส่งเกิน 15 ปี (10 ปี × 1.5% × 4,800 บาท = 720 บาท)

- รวมได้รับบำนาญเดือนละ 1,680 บาท

การคำนวนสูตรใหม่ :

- 20% × ฐานเงินเดือนเฉลี่ยที่ส่งจริงในมูลค่าปัจจุบัน

- บวกเพิ่ม 1.5% ต่อปีสำหรับการส่งเกิน 15 ปี

- รวมได้รับบำนาญเดือนละประมาณ 3,800 บาท (เพิ่มขึ้นกว่า 2 เท่า)

การคำนวณจากสูตรใหม่ทำให้ผู้ที่ต่อประกันในมาตรา 39 ได้รับเงินเพิ่มขึ้นตามระยะเวลาการส่งเงินสมทบ

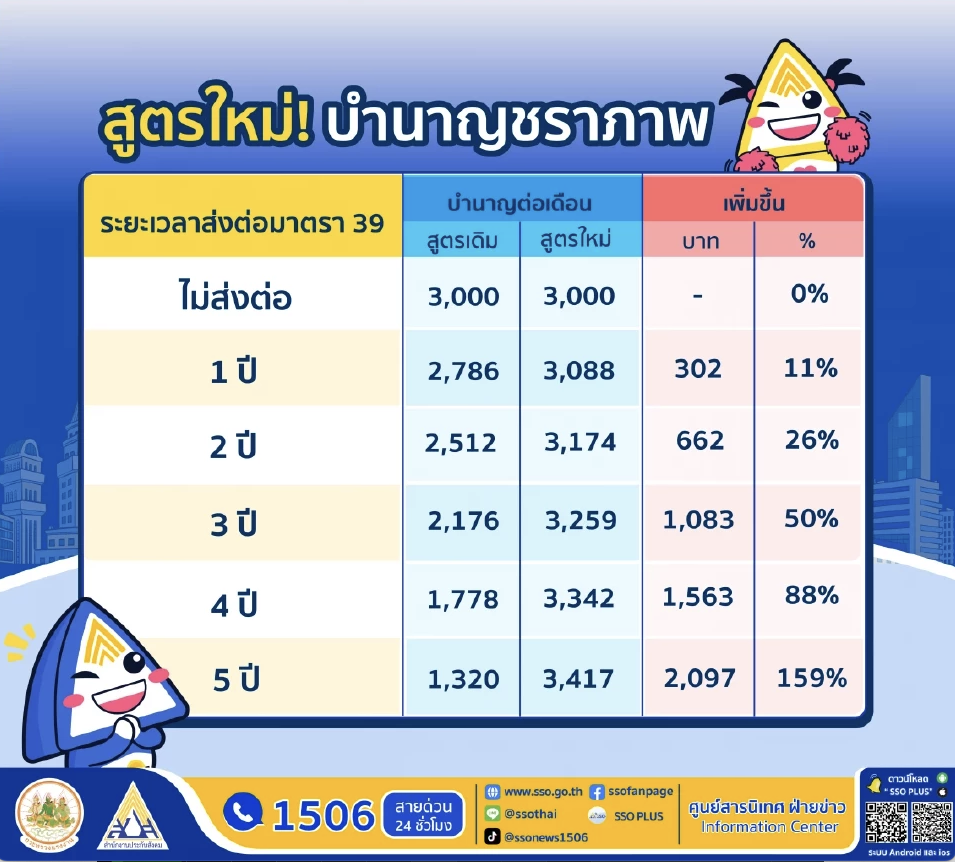

- ส่งต่อ 1 ปี: จากสูตรเดิม 2,786 บาท เป็น 3,088 บาท (เพิ่มขึ้น 11%)

- ส่งต่อ 3 ปี: จากสูตรเดิม 2,176 บาท เป็น 3,259 บาท (เพิ่มขึ้น 50%)

- ส่งต่อ 5 ปี: จากสูตรเดิม 1,320 บาท เป็น 3,417 บาท (เพิ่มขึ้น 159%)

การบังคับใช้สูตรใหม่ :

หากสูตรใหม่ผ่านการอนุมัติจากคณะกรรมการประกันสังคม จะมีการทยอยใช้งานแบบค่อยเป็นค่อยไป:

- 2568-2569: ใช้สูตรเก่า 100%

- 2570: ใช้สูตรเก่า 80% + สูตรใหม่ 20%

- 2571: ใช้สูตรเก่า 60% + สูตรใหม่ 40%

- 2572: ใช้สูตรเก่า 40% + สูตรใหม่ 60%

- 2573: ใช้สูตรเก่า 20% + สูตรใหม่ 80%

- 2574 เป็นต้นไป: ใช้สูตรใหม่ (CARE) เต็มรูปแบบ

การปรับสูตรคำนวณบำนาญชราภาพนี้มุ่งเน้นสร้างความเป็นธรรมให้ผู้ประกันตนทุกกลุ่ม โดยเฉพาะผู้ที่ต้องเปลี่ยนสถานะจากมาตรา 33 เป็นมาตรา 39 ให้ได้รับเงินบำนาญที่สอดคล้องกับเงินสมทบที่จ่ายไปตลอดชีวิตการทำงาน

อย่างไรก็ดี การคำนวณเงินบำนาญชราภาพสูตรใหม่แบบ CARE นี้ จะเข้าสู่การทำประชาพิจารณ์เพื่อแก้ไขกฎหมายภายใน 30 วันให้แล้วเสร็จภายใน 90 วัน

ที่มา ฐานเศรษฐกิจ

วันที่ 11 มีนาคม 2568