เจาะเทรนด์ "เซอร์วิสอพาร์ตเมนต์" กรุงเทพฯ "ต่างชาติ" ฮิตเช่าระยะสั้น-กลางโตเร็ว!

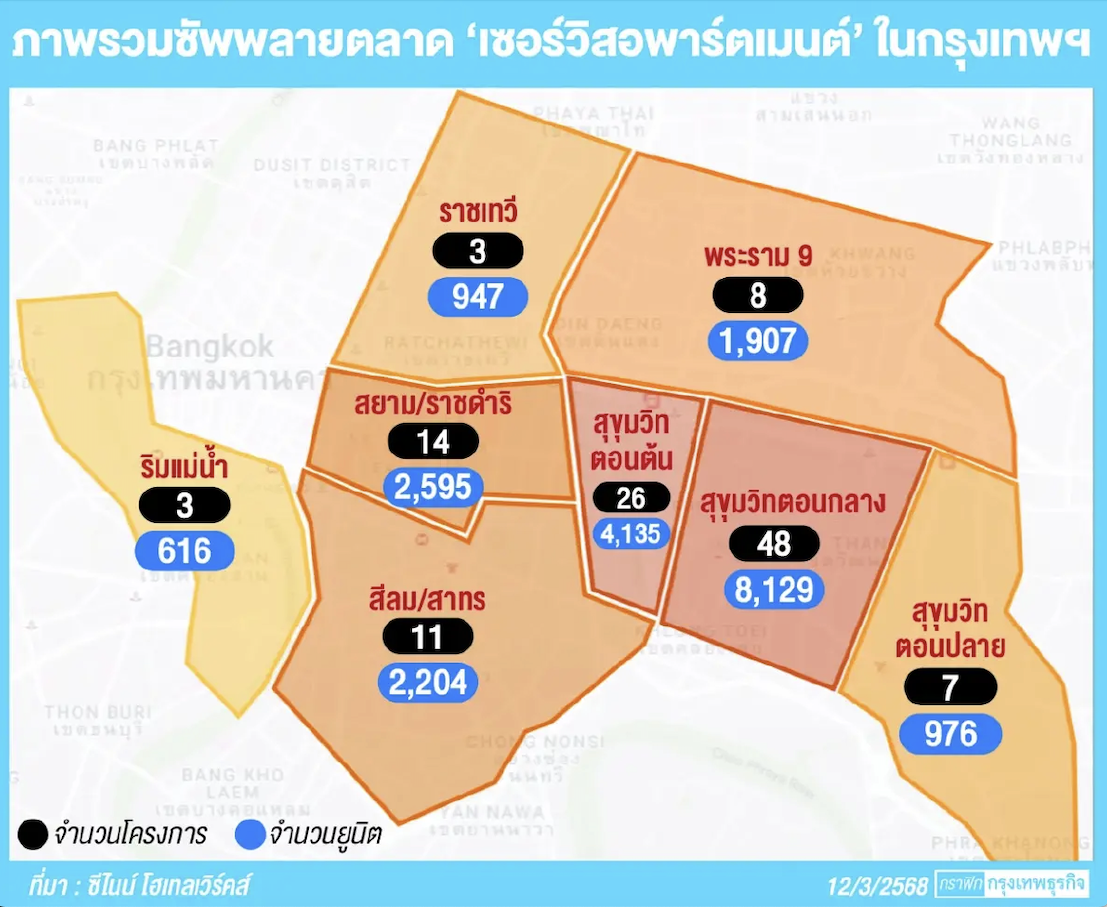

ภาพรวมตลาด "เซอร์วิสอพาร์ตเมนต์" ของ "กรุงเทพฯ" เติบโตอย่างต่อเนื่อง ด้วยอัตราการเติบโตเฉลี่ยต่อปีที่ 6.2% ตลอด 10 ปีที่ผ่านมา โดยปัจจุบันกรุงเทพฯ มี 21,509 ยูนิต จาก 120 โครงการ และมีแผนเพิ่มอีก 2,319 ยูนิต จาก 11 โครงการใหม่

บิล บาร์เน็ตต์ กรรมการผู้จัดการ ซีไนน์ โฮเทลเวิร์คส์ (C9 Hotelworks) ให้ข้อมูลไว้เช่นนั้น พร้อมย้อนภาพไปยังอดีตว่าความต้องการ “เช่าระยะยาว” ในโซน “สุขุมวิท” ส่วนใหญ่เป็นชาวญี่ปุ่นที่มาทำงานในไทย แต่เนื่องจากบริษัทต่างๆ ลดงบประมาณที่พักสำหรับชาวต่างชาติ ทำให้ตลาดเปลี่ยนไปสู่ “การเช่าระยะกลาง” และ “การเช่าระยะสั้น”

โดยในวันนี้กลุ่มผู้เช่าหลักเป็นนักเดินทางระยะสั้น (น้อยกว่า 1 เดือน) ส่วนใหญ่มาจากจีน ญี่ปุ่น เกาหลี อินเดีย และยุโรป ซึ่งเลือกเซอร์วิสอพาร์ตเมนต์แทนโรงแรม เพราะต้องการพื้นที่ที่กว้างขึ้นและสิ่งอำนวยความสะดวก เช่น ครัวขนาดเล็ก และเครื่องซักผ้า

จากข้อมูลล่าสุด ตลาดเซอร์วิสอพาร์ตเมนต์ของกรุงเทพฯ กระจุกตัวอยู่ใน “2 ทำเลหลัก” ได้แก่ 1.โซนสุขุมวิทตอนกลาง (พร้อมพงษ์-เอกมัย) มี 8,129 ยูนิต จาก 48 โครงการ ถือเป็นตลาดที่ใหญ่ที่สุด และ 2.โซนสุขุมวิทตอนต้น (อโศก-เพลินจิต) มี 4,135 ยูนิต จาก 26 โครงการ โดยทั้ง 2 ทำเลได้รับความนิยมสูง เนื่องจาก เดินทางสะดวก ใกล้รถไฟฟ้า มีร้านอาหาร แหล่งบันเทิง โรงพยาบาลระดับโลก และโรงเรียนนานาชาติ

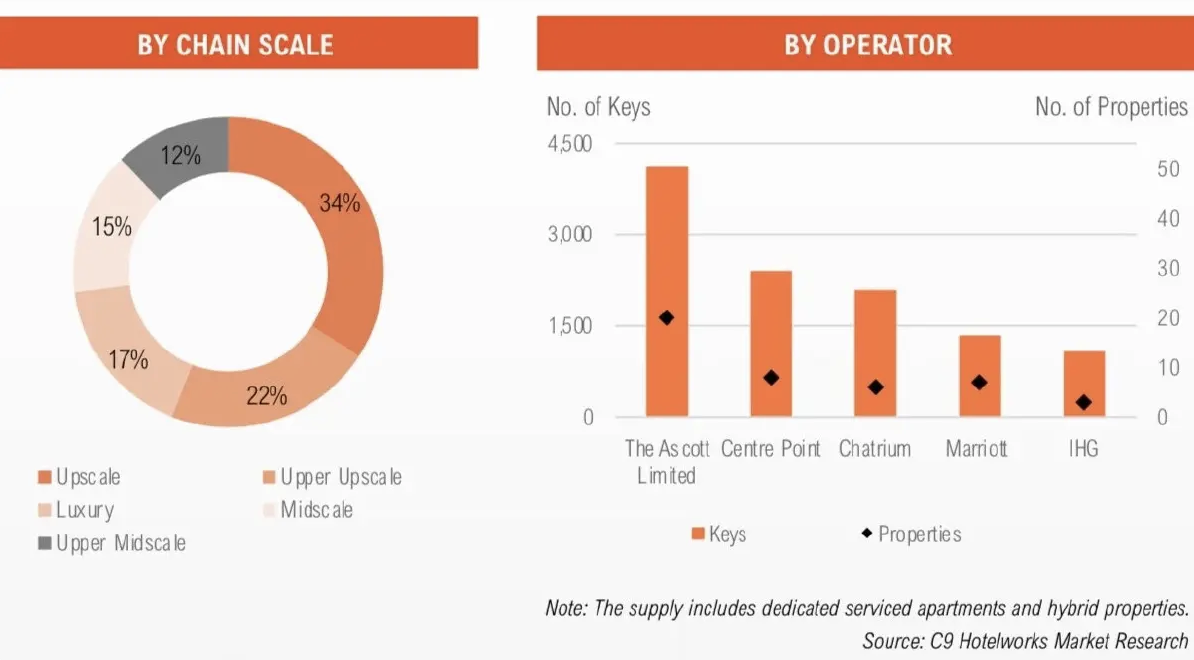

หากพิจารณาตาม “ระดับของที่พัก” พบว่า เซอร์วิสอพาร์ตเมนต์ระดับ “อัปสเกล” (Upscale) มีสัดส่วนมากที่สุดถึง 34% รองลงมาคือระดับอัปเปอร์ อัปสเกล (Upper Upscale) สัดส่วน 22% และระดับลักชัวรี (Luxury) สัดส่วน 17%

และเมื่อจำแนกตาม “ผู้ให้บริการ” (Operator) พบว่า “ดิ แอสคอทท์ ลิมิเต็ด” (The Ascott Limited) ถือครองตลาดมากที่สุด ด้วยจำนวนกว่า 4,117 ยูนิต ตามมาด้วย เซนเตอร์ พอยต์ (Centre Point), ชาเทรียม (Chatrium), แมริออท (Marriott) และไอเอชจี (IHG)

“ตลาดเซอร์วิสอพาร์ตเมนต์ของกรุงเทพฯ กำลังขยายตัวอย่างต่อเนื่อง จากการสำรวจตลาดพบว่ามีซัพพลายใหม่อยู่ระหว่างพัฒนาจำนวน 2,319 ยูนิต จาก 11 โครงการ โดยกว่า 50% ของซัพพลายใหม่กระจุกตัวในโซนสุขุมวิทตอนต้น (Lower Sukhumvit) เน้นไปที่โครงการมิกซ์ยูสและการพัฒนาแบบไฮบริด แนวโน้มนี้สะท้อนให้เห็นถึงความเชื่อมั่นของนักลงทุนในตลาดที่ยังคงเติบโต เน้นทำเลศักยภาพและความยืดหยุ่นของการเข้าพัก”

สำหรับโครงการเซอร์วิสอพาร์ตเมนต์ที่อยู่ระหว่างพัฒนาใหม่ 11 โครงการดังกล่าว ได้แก่

1)La Clef Bangkok by The Crest Collection โซนสุขุมวิทตอนกลาง จำนวน 115 ยูนิต เปิดให้บริการปี 2568

2)Holiday Inn Express & Suites Asoke โซนสุขุมวิทตอนต้น จำนวน 180 ยูนิต เปิดให้บริการปี 2568

3)Radisson Hotel Ploenchit Bangkok โซนสุขุมวิทตอนต้น จำนวน 133 ยูนิต เปิดให้บริการปี 2568

4)Hyatt House Sukhumvit 23 โซนสุขุมวิทตอนต้น จำนวน 264 ยูนิต เปิดให้บริการปี 2568

5)Grand Nikko Bangkok Sathorn Hotel โซนสีลม-สาทร จำนวน 405 ยูนิต เปิดให้บริการปี 2568

6)Dusit Suites KingsQuare โซนสีลม-สาทร จำนวน 109 ยูนิต เปิดให้บริการปี 2569

7)Fraser Suites Bangkok โซนสีลม-สาทร จำนวน 261 ยูนิต เปิดให้บริการปี 2569

8)Novotel Living Bangkok Don Mueang โซนดอนเมือง จำนวน 192 ยูนิต เปิดให้บริการปี 2569

9)HOMA Bangkok Asoke โซนสุขุมวิทตอนต้น จำนวน 400 ยูนิต เปิดให้บริการปี 2570

10)Pullman Living Sukhumvit 16 โซนสุขุมวิทตอนต้น จำนวน 200 ยูนิต เปิดให้บริการปี 2570

11)Nobu Residences โซนริมแม่น้ำเจ้าพระยา จำนวน 60 ยูนิต รอประกาศกำหนดเปิดอย่างเป็นทางการ

บิล กล่าวเพิ่มเติมว่า ตลาดเช่าที่พักระหว่าง “กรุงเทพฯ” และ “ภูเก็ต” มีแนวโน้มที่แตกต่างกันอย่างชัดเจน โดย “กรุงเทพฯ เป็นตลาดเช่าระยะยาวเป็นหลัก” มีคอนโดมิเนียมเป็นตัวเลือกหลักของผู้เช่า ผู้เช่าหลักในกรุงเทพฯ คือชาวไทย ชาวสหรัฐ และชาวอังกฤษ

ขณะที่ “ภูเก็ตมีสัดส่วนการเช่าระยะยาวและระยะสั้นใกล้เคียงกัน” โดยมีความต้องการเช่าบ้านพักสูงกว่ากรุงเทพฯ ได้รับความนิยมในหมู่นักลงทุนและชาวต่างชาติ โดยเฉพาะชาวรัสเซีย เมื่อโฟกัสทำเล “บางเทา-เชิงทะเล” นับเป็นทำเลที่ได้รับความนิยมสูงสุดในภูเก็ต เนื่องจากเป็นจุดหมายที่ตอบโจทย์ทั้งการใช้ชีวิตและการลงทุน

“โดยรวมแล้ว กรุงเทพฯยังคงเป็นตลาดเช่าระยะยาวแบบดั้งเดิม ขณะที่ภูเก็ตมีความยืดหยุ่นมากกว่า และเป็นที่ต้องการในกลุ่มชาวต่างชาติที่ต้องการเช่าระยะสั้นและระยะยาวในทำเลรีสอร์ต” บิลกล่าว

ที่มา กรุงเทพธุรกิจ

วันที่ 12 มีนาคม 2568