การออกแบบนโยบายช่วยเหลือธุรกิจของคนตัวเล็ก

วันนี้ขอพูดถึงเรื่อง MSMEs ที่เพิ่งไปเสวนามาเมื่อไม่กี่วันก่อน เรื่อง MSMEs เป็นเรื่องสำคัญมาก เพราะเป็นหน่วยย่อยของระบบนิเวศเศรษฐกิจ เช่นเดียวกับผู้บริโภคและผู้ผลิต MSMEs ก็คือ SMEs เดิมที่เราคุ้นเคย ที่เพิ่มเติมคือตัว M ข้างหน้า นิยามที่ปรับใหม่ M คือ Micro (ขนาดย่อย) S คือ Small (ขนาดย่อม) และ ME คือ Medium (ขนาดกลาง)

จากรายงานของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม หรือ สสว. พบว่า MSMEs มีจำนวนประมาณ 3.2 ล้านราย ในจำนวนนี้วิสาหกิจขนาดย่อย (Micro) มีจำนวนมากที่สุดถึง 2.7 ล้านราย มีสัดส่วนถึงร้อยละ 85 ของ MSMEs ทั้งหมด ที่เหลือเป็นขนาดเล็ก กลาง ใหญ่ ประมาณ 0.5 ล้านรายเท่านั้น

ถ้าจำแนกตามการจัดตั้ง จะพบว่า จาก 3.2 ล้านราย เป็นบุคคลธรรมดา 2.3 ล้านราย หรือคิดเป็นสัดส่วนประมาณร้อยละ 70 ของ MSMEs ทั้งหมด ที่เหลือเป็นนิติบุคคลประมาณ 0.8 แสนรายและวิสาหกิจชุมชนอีก 8 หมื่นรายเท่านั้น จะเห็นว่ากลุ่มที่เป็นขนาดย่อยมีจำนวนมากที่สุด ควรได้รับการดูแลอย่างดีที่สุด

หากเศรษฐกิจ (GDP) ขยายตัวในระดับที่เหมาะสม (ส่วนตัวคิดว่าควรจะอยู่ที่ร้อยละ 4-5 ต่อเนื่องทุกปี ไม่รวมเงินเฟ้อ) จะทำให้รายได้ในกระเป๋าผู้บริโภคเติบโตตามไปด้วย ความต้องการซื้อ (Purchasing to Pay) และกำลังซื้อ (Ability to Pay) เพิ่มขึ้นอย่างสมเหตุสมผล ผลพลอยได้คือการก่อหนี้ที่ไม่สมเหตุสมผลจะลดลงไปด้วย

ในขณะเดียวกัน ความต้องการอุปโภคบริโภคก็จะส่งต่อไปที่ผู้ผลิต ผู้ผลิตรายใหญ่ลงไปจนถึงโรงงานเล็กๆ ก็จะใช้ MSMEs เป็นทั้งแหล่งวัตถุดิบและตลาดกระจายสินค้า ลำเลียงสินค้าจากผู้ผลิตไปส่งยังผู้บริโภคที่กระจายอยู่ทั่วประเทศ

และเมื่อการผลิตเพิ่มขึ้น อัตราการใช้กำลังการผลิตเพิ่มขึ้นเรื่อยๆ จนเริ่มเต็ม ก็ต้องลงทุนเพิ่ม ต้องหาแหล่งเงินทุนเพิ่ม เพื่อขยายโรงงาน ติดตั้งเครื่องจักร ทั้งหมดนี้จะวนกลับไปทำให้ GDP เพิ่มขึ้นอีก เป็นวงจรแห่งการเติบโตของเศรษฐกิจที่ควรจะเป็น

MSMEs จึงเปรียบเสมือนฐานรากที่สำคัญของพีระมิดธุรกิจ แต่ขณะเดียวกันก็มีความเปราะบางมากเช่นกัน ในโลกความเป็นจริง MSMEs ประสบปัญหาไม่เหมือนกัน เช่น ขาดทุน ขาดสภาพคล่อง ขาดแหล่งเงินกู้ ขาดตลาด ขาดปัจจัยการผลิต เป็นหนี้เสียหรือกำลังจะเสียเพราะขาดผ่อนชำระ เป็นต้น

การแก้ปัญหาที่เราเคยทำกันมาเป็นแบบ “นโยบายพาราเซตามอล” คือ การให้ยาแก้ปวดหัวกับผู้ป่วยทุกโรคเหมือนกัน โดยการพักหนี้ ลดหนี้ ยืดหนี้ ลดดอกเบี้ยให้

โดยไม่เฉพาะเจาะจงกับอาการป่วยที่เป็น บางรายป่วยรุนแรงถึงขั้นเป็นหนี้เสียไปแล้ว บางรายยังเป็นแค่หนี้กำลังจะเสีย ระยะหลังพัฒนาขึ้นมาหน่อย คือ เลือกกลุ่มที่เป็นปัญหาขึ้นมาช่วยเลย เช่น MSMEs ที่ได้รับผลกระทบจากวิกฤติโควิด-19

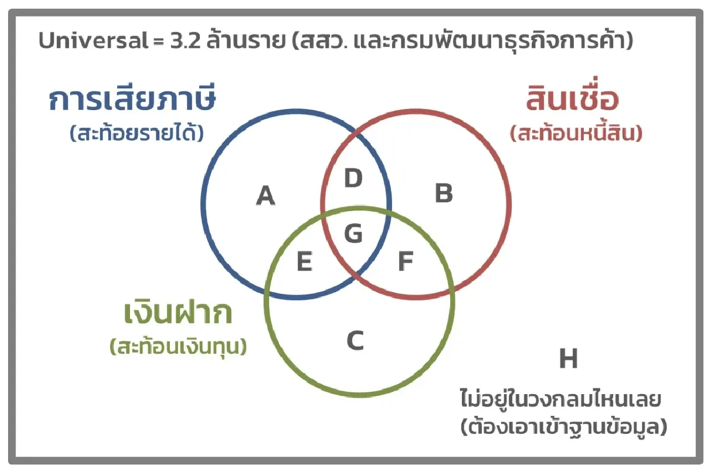

ดังนั้น ถ้าเราสามารถสร้างระบบการตรวจเช็กสุขภาพของ MSMEs ทุกรายที่ปรากฏอยู่ในฐานข้อมูลภาครัฐ จะช่วยให้รัฐบาล (หมอ) เดินเข้าไปหา MSMEs (ผู้ป่วย) โดยไม่ต้องรอให้ผู้ป่วยเดินมาโรงพยาบาลเมื่อสายเกินไป วิธีการนี้จะใช้ฐานข้อมูล 4 ฐาน (4 วงตามภาพ) ได้แก่

1)ข้อมูลบัญชีสินเชื่อ เพื่อดูว่าธุรกิจมียอดหนี้เป็นเท่าไร ประเภทหนี้คืออะไร ใครเป็นหนี้เสียแล้ว ใครกำลังจะเป็นหนี้เสีย

2)ข้อมูลเงินฝาก เพื่อดูว่าธุรกิจมีเงินออมเพียงพอที่จะรับภาระต่อการก่อหนี้หรือผ่อนชำระได้หรือไม่หากรายได้ลดลงหรือต้องแบกภาระขาดทุน

3)ข้อมูลการเสียภาษี เพื่อดูว่าธุรกิจมีกำไรหรือมีรายได้เท่าใด เสียภาษีกี่ขา แต่กรณีธุรกิจขนาดย่อย (Micro) จะไม่อยู่ในฐานข้อมูลภาษีมูลค่าเพิ่ม เพราะรายได้ไม่ถึง 1.8 ล้านบาทต่อปีตามนิยาม

4)ข้อมูลบัตรสวัสดิการแห่งรัฐ เพื่อดูว่าผู้มีรายได้น้อยที่ระบุไว้ว่ามีอาชีพอิสระ ค้าขาย ประกอบธุรกิจส่วนตัว ซึ่งเข้านิยาม MSMEs ขนาดย่อย (Micro) มีบัญชีสินเชื่อหรือไม่ ยอดหนี้เท่าใด สมเหตุสมผลกับรายได้และเงินออมที่มีหรือไม่ เป็นหนี้ประเภทใด

ถ้าได้ข้อมูลทั้งหมดมาเชื่อมโยงกันโดยใช้เครื่องมือในการบริหารจัดการข้อมูล เพื่อวิเคราะห์ MSMEs แต่ละกลุ่ม เราจะเห็นจำนวนธุรกิจและพฤติกรรมของ MSMEs ทั้งมิติขนาด (ย่อย ย่อม กลาง และใหญ่) ทั้งมิติการจัดตั้ง (บุคคลธรรมดา นิติบุคคล และวิสาหกิจชุมชน) ในมุมของรายได้ เงินออม และหนี้สิน

เช่น A ทำธุรกิจมีรายได้เสียภาษี โดยไม่พึ่งสินเชื่อและเงินออม B ทำธุรกิจไม่ถึงเกณฑ์ที่ต้องเสียภาษี มีการขอสินเชื่อ แต่ไม่มีเงินออม C ทำธุรกิจไม่ถึงเกณฑ์ที่ต้องเสียภาษี มีเงินออม แต่ไม่พึ่งสินเชื่อ เป็นต้น

ส่วน D E F G ก็มีรูปแบบที่ต่างกันออกไป แล้วนำข้อมูลที่สกัดได้เหล่านี้ มาออกแบบนโยบายช่วยเหลือ MSMEs เพื่อตอบโจทย์และพฤติกรรมที่แตกต่างกัน

อย่างไรก็ตาม ตัวสุดท้ายที่ยังขาด ซึ่งสำคัญมากคือ รายจ่าย หรือต้นทุนคงที่บวกด้วยต้นทุนผันแปร ซึ่งตรงนี้หาก สสว. และสำนักงานสถิติแห่งชาติ (สสช.) ร่วมมือกันอย่างจริงจังแบบเคาะประตู 3.2 ล้านราย (ไม่เอาสุ่มสำรวจเพื่อเป็นตัวแทนประชากร) ไตรมาสละ 1 ครั้ง

จะทำให้ สสว.มีฐานข้อมูลขนาดใหญ่เพื่อการวิเคราะห์ตามสมการบัญชีง่ายๆ ที่ว่า รายได้-รายจ่าย=ถ้าเป็นบวกคือเงินออมหรือเงินทุน ถ้าเป็นลบคือหนี้สิน

จะเห็นว่าการมีข้อมูลเชิงลึกจะทำให้เราเข้าใจ วิเคราะห์ และสกัดปัญหาออกมาได้ดีขึ้น ช่วยให้การออกแบบนโยบายช่วย MSMEs “เปลี่ยนการจ่ายยาพาราเซตามอล เป็นยาเฉพาะทางที่แก้โรคนั้นได้ตรงจุด”

ที่มา กรุงเทพธุรกิจ

วันที่ 7 มิถุนายน 2567