แล้ว EEC ไทยอยู่ตรงไหน... เมื่อ สิงคโปร์-มาเลย์ จับมือตั้งเขตเศรษฐกิจพิเศษ

EEC ของไทยอยู่ตรงไหน... เมื่อ "สิงคโปร์-มาเลย์" จับมือตั้งเขตเศรษฐกิจพิเศษ แข่งกัน "ลดภาษี" ใช่คำตอบหรือไม่?

ย้อนกลับไปเมื่อช่วงต้นเดือนม.ค. ที่ผ่านมา รัฐบาลมาเลเซียจับมือกับรัฐบาลของสิงคโปร์ในการจัดตั้งเขตเศรษฐกิจพิเศษร่วม “รัฐยะโฮร์-สิงคโปร์” เพื่อเป็นเครื่องมือทางเศรษฐกิจของทั้งสองประเทศในการดึงดูดเม็ดเงินลงทุน

หลังจากการลงนามความร่วมมือเมื่อวันที่ 7 ม.ค. ที่ผ่านมา ทั้งสองประเทศให้คำมั่นสัญญาว่าจะดึงดูดโครงการลงทุนทั้งหมด 100 โครงการภายในระยะเวลา 10 ปี และสร้างงานใหม่กว่า 1 แสนตำแหน่งซึ่งทั้งหมดจะสร้างเม็ดเงินให้ทั้งสองประเทศกว่า 2.6 หมื่นล้านดอลลาร์ภายในปี 2573

โดยมีการคาดการณ์ว่า บริษัทส่วนใหญ่ที่เข้ามาลงทุนจะเป็นการลงทุนใหม่ รวมทั้งบริษัทที่ตั้งอยู่ในสิงคโปร์หรือย้านฐานการผลิตจากรัฐยะโฮร์ของเมเลเซียเข้ามาเพื่อรับสิทธิประโยชน์

เขตเศรษฐกิจพิเศษแห่งนี้ครอบคลุมพื้นที่กว่า 3,500 ตารางกิโลเมตร และคาดว่าจะมีขนาดใหญ่กว่าสิงคโปร์กว่า 4 เท่า และใหญ่กว่ามหานครเซินเจิ้นของจีนเกือบ 2 เท่า นักวิเคราะห์ส่วนหนึ่งมองว่า ทั้งมาเลเซียและสิงคโปร์ต้องการเลียนแบบความสำเร็จของเขตเศรษฐกิจพิเศษของเสินเจิ้น ประเทศจีน

สำหรับสิทธิประโยชน์ของเขตเศรษฐกิจพิเศษของทั้งสองประเทศต้องรอประกาศเพิ่มเติมจากทางการ อย่างไรก็ตาม ในเบื้องต้นทั้งมาเลเซียและสิงคโปร์จะให้สิทธิประโยชน์ทางภาษีคือเสียภาษีนิติบุคคลที่ 5% เป็นระยะเวลาทั้งหมด 15 ปี ในขณะที่ภาษีบุคคลธรรมดาของแรงงานทักษะสูงที่อยู่ในอุตสาหกรรมที่กำหนดอยู่ที่ 15% เป็นระยะเวลา 15 ปี โดยกลุ่มอุตสาหกรรมที่กำหนดประกอบด้วย ห่วงโซ่อุปทานด้านปัญญาประดิษฐ์ (AI) และควอนตัมคอมพิวติ้ง อุปกรณ์การแพทย์ และการผลิตด้านอวกาศ เป็นต้น

อย่างไรก็ตาม นักวิเคราะห์ส่วนหนึ่งยังมองว่า เขตเศรษฐกิจพิเศษแห่งนี้ยังมีความท้าทายซ้อนอยู่ โดยนายราฟิซี รามลี รัฐมนตรีกระทรวงเศรษฐกิจของมาเลเซีระบุว่า ความท้าทายอย่างแรกคือปัญหาคอขวดในการเคลื่อนย้ายผู้คนรวมทั้งสินค้าและบริการ ระบบราชการของทั้งสองประเทศที่มีลักษณะเฉพาะตัว ระบบตรวจคนเข้าเมืองของทั้งสองประเทศที่ยังใช้ระบบที่แตกต่างกัน ตรงนี้ทั้งสองประเทศก็ต้องเร่งทำงานร่วมกันเพื่อหาระบบร่วม

โดยเฉพาะอย่างยิ่งปัญหาด้านการจัดหาพลังงานก็ยังเป็นความท้าทายของทั้งสองประเทศ โดยเฉพาะสิงคโปร์ที่ในช่วงปี 2562-2565 รัฐบาลระงับการก่อสร้างดาต้าเซนเตอร์ใหม่เนื่องจากเป็นประเทศที่มีขนาดเล็ก ไม่มีทรัพยากรธรรมชาติและพลังงานทำให้ไม่มีพลังงานมากพอในการดำเนินธุรกิจดาต้าเซนเตอร์ ในขณะที่ความร่วมมือกับมาเลเซียอาจดูมีความเป็นไปได้มากขึ้นเพราะเป็นประเทศที่มีทรัพยากรแก๊สธรรมชาติมากพอสมควร

ระเบียงเศรษฐกิจภาคตะวันออกของไทยแข่งขันได้มากน้อยขนาดไหน?

ย้อนกลับไปในช่วงปี 2518-2523 เศรษฐกิจไทยเริ่มเปลี่ยนจากกลยุทธ์การพัฒนาเศรษฐกิจแบบ “ผลิตเพื่อทดแทนการนำเข้า” มา “เน้นการส่งออก” ในขณะนั้นเองญี่ปุ่นเริ่มเข้ามาลงทุนในไทยมากขึ้น เพราะถูกสหรัฐกดดันให้ทำค่าเงินเยนแข็งขึ้นผ่านข้อตกลง Plaza Accord ซึ่งค่าเงินเยนแข็งทำให้ต้นทุนสูง ญี่ปุ่นจึงย้ายฐานการผลิตมาเอเชียตะวันออกเฉียงใต้ โดยเฉพาะไทย ซึ่งตรงนี้ก็เป็นที่มีของการที่ไทยได้ฉายาว่าเป็น “ดีทรอยต์ออฟเอเชีย”

เพื่อรองรับการเป็นประเทศผู้ส่งออก รัฐบาลไทยในขณะนั้นจึงพัฒนา “อีสเทิร์นซีบอร์ด” ขึ้นมาซึ่งประกอบด้วย นิคมอุตสาหกรรม ท่าเรือขนาดใหญ่ ซึ่งอีสเทิร์นซีบอร์ดมีความสำคัญต่อไทยอย่างมากเพราะ เป็นประตูการส่งออกหลักของประเทศ (90% ของการส่งออกผ่านที่นี่) เป็นแหล่งดึงดูดการลงทุนจากต่างประเทศ และเป็นจุดเปลี่ยนที่ทำให้ไทยพัฒนาเป็นประเทศอุตสาหกรรมและยกระดับเศรษฐกิจ

เพื่อสานต่อการโครงการดังกล่าวรัฐบาลของพลเอกประยุทธ์ จันทร์โอชาเมื่อประมาณ 7 ปีที่แล้วจึงตั้งโครงการ “EEC” หรือระเบียงเศรษฐกิจภาคตะวันออกขึ้นมาโดยหวังว่าจะเป็นเครื่องจักรสำคัญในการขับเคลื่อนเศรษฐกิจไทยผ่านการยกระดับอุตสาหกรรมสู่อุตสาหกรรม 4.0 พัฒนาโครงสร้างพื้นฐานและระบบโลจิสติกส์ และดึงดูดเม็ดเงินลงทุนจากต่างประเทศ

อุตสาหกรรมเป้าหมายพิเศษของไทยแบ่งออกเป็น 2 กลุ่มหลัก คือ

First S-Curve (อุตสาหกรรมเดิมที่มีศักยภาพ):

1. อุตสาหกรรมยานยนต์สมัยใหม่ (Next-Generation Automotive)

2. อุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ (Smart Electronics)

3. อุตสาหกรรมการท่องเที่ยวกลุ่มรายได้ดีและการท่องเที่ยวเชิงสุขภาพ (Affluent, Medical & Wellness Tourism)

4. การเกษตรและเทคโนโลยีชีวภาพ (Agriculture & Biotechnology)

5. อุตสาหกรรมการแปรรูปอาหาร (Food for the Future)

และ New S-Curve (อุตสาหกรรมแห่งอนาคต):

1. หุ่นยนต์เพื่อการอุตสาหกรรม (Robotics)

2. อุตสาหกรรมการบินและโลจิสติกส์ (Aviation & Logistics)

3. อุตสาหกรรมเชื้อเพลิงชีวภาพและเคมีชีวภาพ (Biofuels & Biochemicals)

4. อุตสาหกรรมดิจิทัล (Digital)

5. อุตสาหกรรมการแพทย์ครบวงจร (Medical Hub)

นักวิเคราะห์ส่วนหนึ่งมองว่า ในส่วนอุตสาหกรรม New S-Curve มีความคล้ายกับอุตสาหกรรมเป้าหมายของเขตเศรษฐกิจพิเศษมาเลเซีย-สิงคโปร์ ดังนั้นคำถามถัดมาคือ ระเบียงเศรษฐกิจภาคตะวันออกของไทยจะมีศักยภาพมากน้อยขนาดไหนในการแข่งขันดึงดูดการลงทุนจากต่างประเทศ

เว็บไซต์ทางการของ EEC ระบุว่า ภายใต้ พ.ร.บ. เขตพัฒนาพิเศษภาคตะวันออก สิทธิประโยชน์ประกอบด้วย

* อัตราภาษีเงินได้บุคคลธรรมดา 17% สำหรับผู้เชี่ยวชาญต่างชาติที่เข้ามาทำงาน ในเขตส่งเสริมเศรษฐกิจพิเศษ อัตราภาษีเงินได้ 15% สำหรับผู้บริหารต่างชาติ ที่ทำงาน โดยมีการจัดตั้งสำนักงานใหญ่ หรือสำนักงานการค้าระหว่างประเทศ ในเขตพัฒนาพิเศษภาคตะวันออก

* ยกเว้นภาษีเงินได้นิติบุคคลสำหรับบางกิจกรรมได้นานสูงสุด 13 ปี

* ยกเว้นอากรนำเข้าเครื่องจักร

* ยกเว้นอากรวัตถุดิบนำเข้าสำหรับการผลิตเพื่อการส่งออก และการวิจัยและพัฒนา

* ค่าใช้จ่ายในการวิจัยและพัฒนา การพัฒนาบุคลากร สำหรับบางกิจกรรมนำมาหักเป็นค่าใช้จ่ายได้ 100-300%

* เงินกองทุนสนับสนุนการพัฒนาเทคโนโลยีป้าหมาย ตาม พ.รบ. เพิ่มขีดความสามารถในการแข่งขัน

* นิติบุคคลต่างด้าวถือกรรมสิทธิ์ที่ดินเพื่อประกอบกิจการในเขตส่งเสริมเศรษฐกิจพิเศษได้

* นิติบุคคลต่างด้าวถือกรรมสิทธิ์อาคารชุดเพื่อประกอบกิจการและอยู่อาศัยในเขตส่งเสริมเศรษฐกิจพิเศษได้

* การทำสัญญาเช่าที่ดินหรืออสังหาริมทรัพย์ในเขตส่งเสริมเศรษฐกิจพิเศษได้ไม่เกิน 50 ปี และต่อสัญญาได้อีกไม่เกิน 49 ปี

* สิทธิในการเข้าเมืองของผู้มีความรู้ความเชี่ยวชาญ ผู้บริหารหรือผู้ชำนาญการ และคู่สมรสและบุคคลซึ่งอยู่ในอุปการะ สามารถอาศัยในประเทศไทยได้สูงสุด 4 ปี

* สิทธิได้รับการยกเว้นกฎหมายว่าด้วยการควบคุมการแลกเปลี่ยนเงินตรา และใช้เงินตราต่างประเทศในเขตส่งเสริมเศรษฐกิจพิเศษ

ทั้งหมดคือส่วนหนึ่งของสิทธิประโยชน์ทั้งทางภาษีและสิทธิประโยชน์อื่นๆ ที่ไม่ใช่ภาษี ดังนั้นหากพิจารณาที่ภาษีนิติบุคคลและภาษีบุคคลธรรมดาจะเห็นว่า อัตราของเขตเศรษฐกิจพิเศษของมาเลเซีย-สิงคโปร์มีความน่าสนใจสูสีกับของไทยกล่าวคือของ EEC อยู่ที่ 17% ในขณะที่ของมาเลย์-สิงคโปร์อยู่ที่ 15% แต่อัตราภาษีนิติบุคคลของมาเลย์-สิงคโปร์อยู่ที่ 5% เป็นระยะเวลา 15 ปี ส่วนของไทยยกเว้นภาษีเงินได้นิติบุคคลสำหรับบางกิจกรรมได้นานสูงสุด 13 ปี

คำถามต่อไปคือ แล้วรัฐบาลไทยควรให้แรงจูงใจทางภาษีเพิ่มมากขึ้นเพื่อดึงดูดเม็ดเงินลงทุนให้เข้ามาในพื้นที่ EEC ของไทยให้น่าสนใจมากกว่าเขตเศรษฐกิจพิเศษอื่นๆ หรือไม่ ณ ปัจจุบันอาจจะยังตอบไม่ได้ชัดเจนเพราะต้องรอรายละเอียดเพิ่มเติมเกี่ยวกับมาตรการจูงใจทางภาษีของเขตเศรษฐกิจพิเศษแห่งนี้

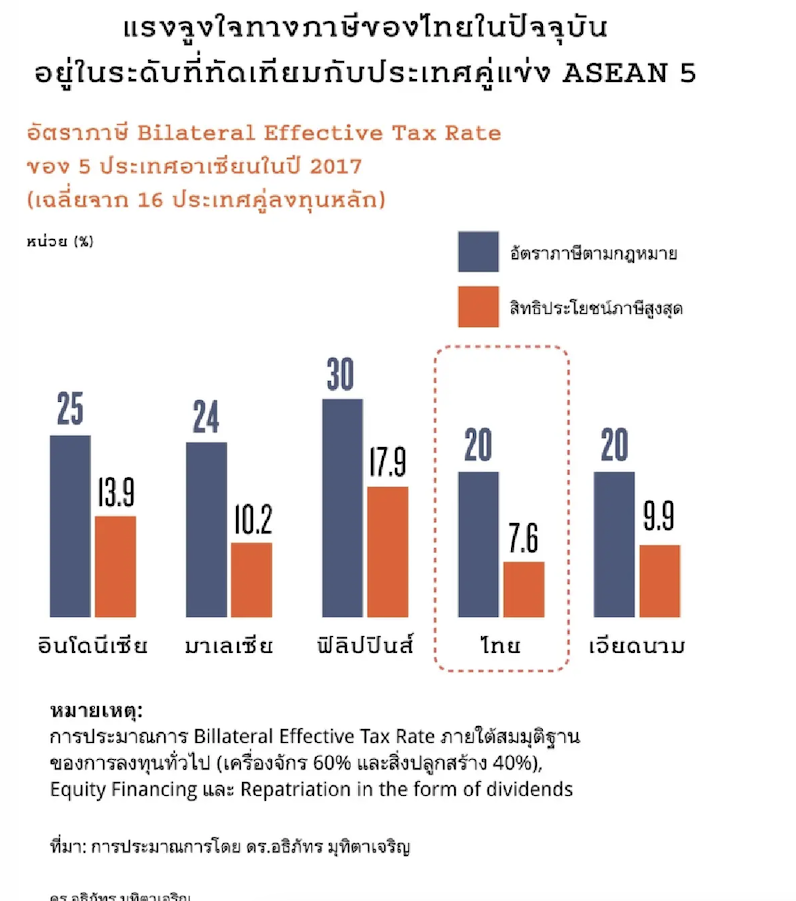

อย่างไรก็ตาม หากพิจารณาเท่าที่พอจะมีข้อมูล งานวิจัย “แรงจูงใจทางภาษี…ไทยอยู่ตรงไหนในอาเซียน” ของอาจารย์อธิภัทร มุทิตาเจริญ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรมหาวิทยาลัย ซึ่งตีพิมพ์ในปี 2559 ชี้ให้เห็นว่า เมื่อพิจารณากลุ่มอุตสาหกรรมที่ภาครัฐให้การสนับสนุนมากที่สุดคือ กลุ่มยานยนต์ ไบโอเทค อิเล็กทรอนิกส์ อาหารแปรรูป และการท่องเที่ยว สิทธิประโยชน์ทางภาษีของประเทศไทยมีศักยภาพในการดึงดูดนักลงทุนมากที่สุดอันดับต้นๆ เมื่อเทียบกับมาเลเซีย อินโดนีเซีย ฟิลิปปินส์ และเวียดนาม

ข้อมูลจากงานวิจัยของอาจารย์ พบว่า รัฐบาลไทยให้สิทธิประโยชน์ทางภาษีในกลุ่มอุตสาหกรรมเป้าหมาย 5 อันดับที่อธิบายไปข้างต้นในระดับที่มีความน่าดึงดูดเมื่อเทียบกับกลุ่มประเทศใกล้เคียง โดยมีอัตราภาษีที่แท้จริง หรือ Bilateral Effective Rate ซึ่งเป็นปัจจัยที่งานวิจัยชิ้นนี้ใช้เพื่อวัดความน่าสนใน อยู่ที่ 7.6% ซึ่งต่ำมากเมื่อเทียบกับอัตราที่แท้จริงตามกฎหมายคือ 20% ในขณะที่ประเทศอื่นมีอัตราภาษีที่แท้จริงน้อยกว่าไทยอย่างเห็นได้ชัดตามกราฟ

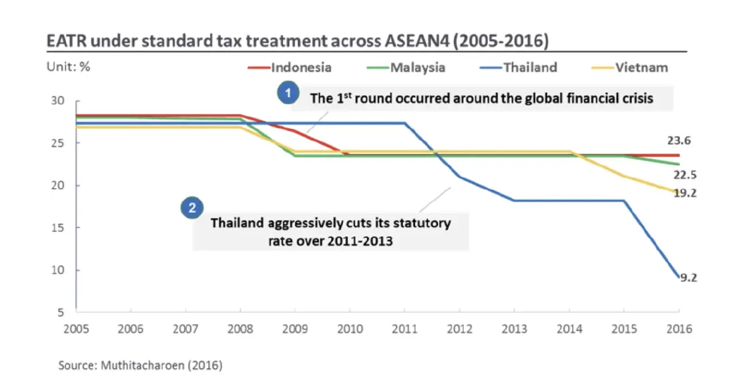

งานวิจัยพบว่า ในช่วง 10 กว่าปีที่ผ่านมา ไทยกับประเทศอาเซียนมีการแข่งขันขันกันลดภาษี รอบแรกเกิดขึ้นในช่วงวิกฤตการเงินปี 2008 ในสหรัฐอเมริกา ข้อมูลจากกราฟแสดงให้เห็นว่า ในช่วงแรกทุกประเทศยกเว้นไทยปรับลดอัตราภาษีลงมาทั้งหมด ขณะที่ประเทศไทยปรับนโยบายค่อนข้างช้า แต่ว่าปรับแรง ในปี 2554 - 2556

ไทยปรับลดภาษีแรงจนกลายเป็นประเทศภาษีต่ำ :

เราลดภาษีเงินได้นิติบุคคลลงจาก 30% เป็น 20% ซึ่งทำให้สถานะของประเทศไทยเปลี่ยนจากประเทศภาษีสูงเป็นประเทศภาษีต่ำทันที นอกเหนือจากการแข่งขันกันลดอัตราภาษีแล้ว ยังมีการให้สิทธิประโยชน์ทางภาษีเพิ่มเติมด้วย เช่นการทำ Tax Holiday หรือการยกเว้นภาษีในช่วงระยะเวลาหนึ่ง ซึ่งประเทศกำลังพัฒนานิยมใช้เครื่องมือนี้กันค่อนข้างมาก ประเทศไทยเองก็แจกกันมานานพอสมควรแล้ว เดิมทีเรายกเว้นให้มากที่สุด 8 ปี แต่เมื่อต้นปี 2560 เริ่มปรับเพิ่มขึ้นมาเป็น 15 ปี

ดังนั้นงานวิจัยชิ้นนี้จึงสรุปให้เห็นว่า ในการดึงดูดเม็ดเงินลงทุนจากต่างประเทศไม่ได้มีเพียงการให้สิทธิประโยชน์ทางภาษีเท่านั้น แต่ยังมีปัจจัยอื่นๆ ที่นักลงทุนต่างชาติให้ความสำคัญ ไม่ว่าจะเป็น ความสะดวกสบายในการทำธุรกิจ โครงสร้างพื้นฐาน และความต่อเนื่องของการสานต่อนโยบาย

มากไปกว่านั้น

จะเห็นได้จากงานวิจัยชิ้นนี้ว่า ถึงแม้ว่าประเทศไทยจะมีมาตรการทางภาษีที่จูงใจมากที่สุดอันดับต้นๆ เมื่อเทียบกับมาเลเซีย อินโดนีเซีย ฟิลิปปินส์ และเวียดนาม แต่ปัจจุบันอุตสาหกรรมเทคโนโลยียักษ์ใหญ่หลายแห่งก็ยังเลือก "เมินหน้าหนีไทย" ไปยังประเทศเพื่อนบ้าน เช่นการประกาศตั้งดาต้าเซ็นเตอร์ในรัฐยะโฮร์มาเลเซียของทั้งอินวิเดียและไมโครซอฟต์เป็นต้น

นักวิชาการมอง EEC ไทยไร้ศักยภาพสู้ 'มาเลย์-สิงคโปร์' :

ในประเด็นนี้ รองศาสตราจารย์ ดร. พิทยา สุวคันธ์ อาจารย์ประจำวิทยาลัยสหวิทยาการ มหาวิทยาลัยธรรมศาสตร์ ให้สัมภาษณ์กับ “กรุงเทพธุรกิจ” ว่าเขตพัฒนาพิเศษภาคตะวันออกของไทยยังต้องปรับปรุงหลายด้านเพื่อเพิ่มขีดความสามารถในการแข่งขันกับเขตเศรษฐกิจพิเศษระหว่างสิงคโปร์-มาเลเซียที่รัฐยะโฮร์ ซึ่งเป็นโครงการความร่วมมือระดับรัฐบาลที่ใหญ่ที่สุดระหว่างสองประเทศ และได้รับการผลักดันจากประมุขของรัฐยะโฮร์ ซึ่งปัจจุบันเป็นกษัตริย์ของมาเลเซีย

เขตเศรษฐกิจพิเศษที่รัฐยะโฮร์มีโครงการพัฒนาขนาดใหญ่ที่ได้รับการลงทุนจากจีน โดยเฉพาะโครงการฟอเรสต์ซิตี้ที่มีการถมทะเลเพื่อสร้างที่อยู่อาศัยและสำนักงานกว่าหนึ่งล้านยูนิต สามารถรองรับประชากรได้ถึง 3 ล้านคน โครงการนี้มีเป้าหมายสร้างงานกว่าแสนตำแหน่ง

ด้านโครงสร้างพื้นฐาน มาเลเซียมี “โครงการมะละกาเกตเวย์” ที่พัฒนามาประมาณ 4-5 ปี สามารถเชื่อมต่อการขนส่งจากฝั่งตะวันออกสู่ตะวันตกผ่านช่องแคบมะละกา ขณะที่สิงคโปร์มีท่าเรือกลางที่ช่องแคบมะละกา ทำให้มีความพร้อมด้านระบบโลจิสติกส์และการขนส่งสินค้า

รองศาสตราจารย์ ดร. พิทยา ระบุว่า EEC ของไทยยังมีจุดอ่อนที่ต้องปรับปรุง โดยเฉพาะความชัดเจนของสิทธิพิเศษด้านการลงทุน การพัฒนาบุคลากรด้านเทคโนโลยีและ AI ที่เพิ่งเริ่มต้นในช่วงไม่กี่ปีที่ผ่านมา รวมถึงการประชาสัมพันธ์และการส่งเสริมการลงทุนที่ยังไม่โดดเด่นพอที่จะดึงดูดนักลงทุนต่างชาติ แม้ข้อมูลจะมีอยู่ในเว็บไซต์ แต่การสื่อสารถึงโอกาสทางธุรกิจไปยังนักลงทุนต่างชาติยังไม่เพียงพอ

ด้านการแข่งขัน ทั้ง EEC และเขตเศรษฐกิจพิเศษสิงคโปร์-มาเลเซียต่างมีเป้าหมายพัฒนาอุตสาหกรรม New S-Curve เช่น AI และหุ่นยนต์ แต่ไทยยังมีข้อจำกัดด้านขนาดตลาด โดยไทยมีประชากรประมาณ 70 ล้านคน ในขณะที่เขตเศรษฐกิจพิเศษสิงคโปร์-มาเลเซียสามารถเชื่อมต่อกับตลาดอินโดนีเซียที่มีประชากรกว่า 300 ล้านคน ดังนั้นจึงมากกว่าตลาดของไทยหลายเท่าตัว

Global Minimum Tax ตัวแปรสำคัญลดขีดแข่งขัน EEC ไทย?

เมื่อวันที่ 1 ม.ค. 2568 ที่ผ่านมาเป็นวันแรกที่ประเทศไทยเริ่มใช้นโยบาย Global Minimum Tax ของ OECD หรือ องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา ที่มีเป้าหมายเพื่อแก้ไขปัญหาบริษัทข้ามชาติหลบเลี่ยงภาษี

ข้อกำหนด Global Minimum Tax นี้มีแนวทางสำคัญอยู่สองประการคือ

1)กำหนดให้บริษัทที่มีรายได้ทั่วโลกมากกว่า 20,000 ล้านยูโรต่อปี หรือประมาณ 7.9 แสนล้านบาทและมีผลกำไรมากกว่า 10% ของรายได้ จะต้อง “ปันผลกำไร” ให้กับประเทศที่เป็นแหล่งที่มาของรายได้ด้วย

2)กำหนดอัตราภาษีเงินได้นิติบุคคลขั้นต่ำที่เท่ากันทั่วโลก (Global Minimum Tax หรือ GMT) ที่ 15% สำหรับบริษัทข้ามชาติที่เป็นบริษัทในกลุ่ม ซึ่งดำเนินธุรกิจในประเทศนั้น ๆ มีรายได้ตั้งแต่ 750 ล้านยูโรต่อปีขึ้นไป

โดยข้อตกลงนี้ มีสมาชิกกว่า 140 ประเทศเข้าร่วมและเห็นชอบ ซึ่งก็รวมถึงประเทศไทย ที่เลือกใช้แนวทางที่ 2

ข้อกำหนดนี้มีผลกระทบโดยตรงต่อบริษัทที่ได้รับสิทธิประโยชน์ทางภาษีจาก BOI หรือ สำนักงานคณะกรรมการส่งเสริมการลงทุนให้ต้องเสียภาษีขั้นต่ำอยู่ที่ 15% ทันที หนึ่งกรณีตัวอย่างที่เห็นได้ชัดคือการปรับตัวลงของหุ้น DELTA เมื่อวันที่ 2 ม.ค.ที่ผ่านมา เพียง 1 วันหลังจากการประกาศใช้กฎดังกล่าว

* ก่อนการประกาศใช้นโยบายภาษีดังกล่าว DELTA มีกำไรทางบัญชีก่อนภาษีเงินได้นิติบุคคลอยู่ที่ 19,496 ล้านบาท

* ถ้าคำนวณโดยอัตราภาษีปกติ DELTA ต้องจ่ายภาษีที่ 20% ทันทีคือ 3,899 ล้านบาท

* แต่ด้วยสิทธิประโยชน์ทางภาษีจึงทำให้ภาษีที่เสียจริงอยู่ที่ 3,123 ล้านบาท

นอกจากนี้ เมื่อคำนวณกับผลกระทบทางภาษีอื่นๆ เช่น รายการปรับปรุงทางภาษี (Tax Adjustments) สิทธิประโยชน์ทางภาษีอื่นๆ นอกเหนือจาก BOI จะพบว่า ในปี 2566 DELTA เสียภาษีเงินได้อยู่เพียง 1,073 ล้านบาทเท่านั้นซึ่งคิดเป็นเพียง 5.5% ของกำไรที่คำนวณได้หลังจากหักค่าใช้จ่ายทั้งหมดในการดำเนินธุรกิจแล้ว

จะเห็นได้อย่างชัดเจนว่า เมื่อ Global Miimum Tax เข้ามา ก็มีแนวโน้มสูงว่าบริษัทต่างชาติเหล่านั้นต้องเสียภาษีเพิ่มมากขึ้น และแม้ว่ารัฐบาลจะออกพระราชกำหนดภาษีส่วนเพิ่มเพื่อกำหนดให้บริษัทเหล่านั้นเสียภาษีขั้นต่ำที่ 15% และไม่ต้องส่งเงินกลับไปเสียภาษีที่บริษัทต้นทาง

แต่เมื่อ Global Minimum Tax เข้ามา คำถามที่นักลงทุนอาจถามต่อไปคงไม่ใช่เพียง “แรงจูงใจทางภาษี” เท่านั้นแต่อาจเป็นปัจจัยอื่น ข้างเคียง ไม่ว่าจะเป็น โครงสร้างพื้นฐานที่ดี ความสะดวกสบายในการทำธุรกิจ ความมั่นคงทางการเมืองแต่ต่อเนื่องของนโยบาย และที่สำคัญแรงงานทักษะสูงที่ตลาดต้องการ ซึ่งหลายปัจจัยเป็นสิ่งที่ประเทศไทยยังขาด

ที่มา กรุงเทพธุรกิจ

วันที่ 17 มกราคม 2568