เคลียร์ชัด "แผ่นดินไหว" ทำให้ธุรกิจหยุดชะงัก เคลมประกันได้ไหม?

นายกสมาคมประกันวินาศภัยไทย อธิบายชัด การเคลมประกันจากเหตุแผ่นดินไหว ทำให้ "ธุรกิจหยุดชะงัก" สามารถเคลมประกันได้ไหม อย่างไร พร้อมกับกรมธรรม์ประเภทอื่นๆที่น่าสนใจ

ดร.สมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย กล่าวตอนหนึ่งในการแถลงข่าวมาตรการให้ความช่วยเหลือและเยียวยาด้านประกันภัยจากเหตุการณ์แผ่นดินไหว ระหว่างสำนักงาน คปภ. สมาคมประกันวินาศภัยไทย และสมาคมประกันชีวิตไทย เมื่อวันที่ 30 มีนาคม 2568

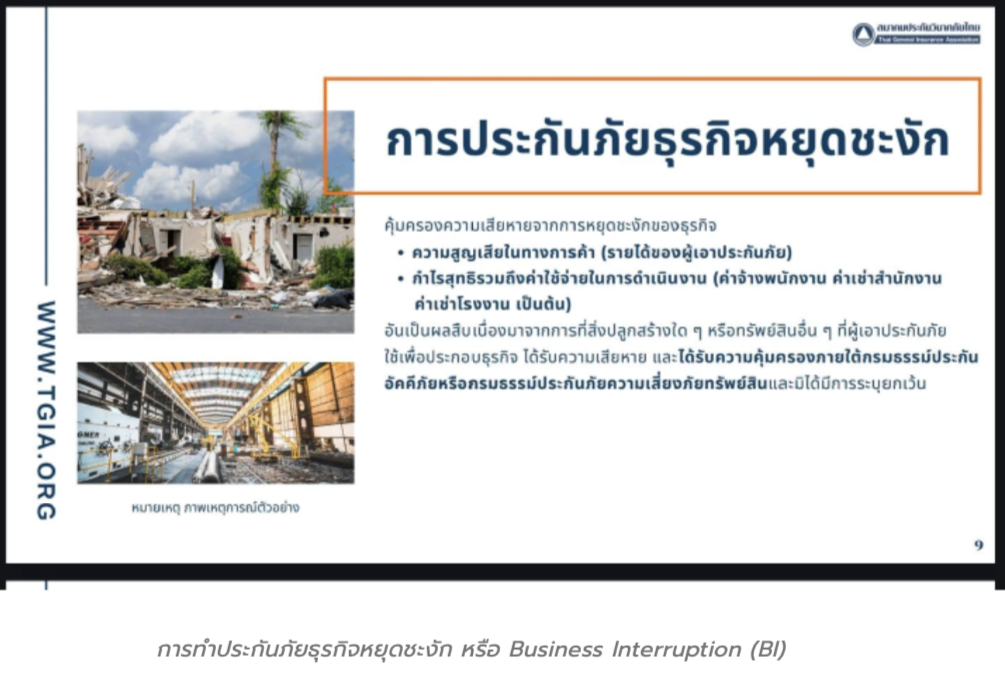

โดยตอนหนึ่ง ดร.สมพร ได้อธิบายโดยละเอียดเกี่ยวกับความคุ้มครองของกรมธรรม์ประกันภัยแต่ละประเภท หนึ่งในนั้นคือ "ประกันภัยธุรกิจหยุดชะงัก (Business Interruption)"

นายกสมาคมประกันวินาศภัยไทย กล่าวอธิบายว่า หลายธุรกิจมีการทำประกันภัยธุรกิจหยุดชะงัก หรือ Business Interruption (BI) ควบคู่ไปกับประกันภัยทรัพย์สิน กรมธรรม์ประเภทนี้จะให้ความคุ้มครองความสูญเสียทางการเงินที่เกิดจากการที่ธุรกิจต้องหยุดชะงักหรือไม่สามารถดำเนินการได้ตามปกติเนื่องจากทรัพย์สินที่ใช้ในการประกอบธุรกิจได้รับความเสียหาย

ความคุ้มครองจะรวมถึงความสูญเสียในทางการค้าหรือรายได้ของผู้เอาประกันภัย กำไรสุทธิที่คาดว่าจะได้รับแต่ต้องสูญเสียไปเนื่องจากธุรกิจหยุดชะงัก และค่าใช้จ่ายในการดำเนินงานที่ยังคงเกิดขึ้นแม้ว่าธุรกิจจะหยุดชะงัก เช่น ค่าจ้างพนักงาน ค่าเช่าสำนักงาน ค่าเช่าโรงงาน หรือค่าใช้จ่ายคงที่อื่นๆ

เงื่อนไขสำคัญในการเรียกร้องค่าสินไหมทดแทนตามกรมธรรม์ประกันภัยธุรกิจหยุดชะงักคือ จะต้องเป็นความเสียหายที่เป็นผลสืบเนื่องมาจากการที่สิ่งปลูกสร้างหรือทรัพย์สินที่ผู้เอาประกันภัยใช้เพื่อประกอบธุรกิจได้รับความเสียหายจากภัยหลักก่อน ซึ่งในกรณีนี้คือภัยแผ่นดินไหว และความเสียหายจากภัยหลักนั้นต้องได้รับความคุ้มครองภายใต้กรมธรรม์ประกันภัยทรัพย์สินที่เกี่ยวข้อง เช่น กรมธรรม์ประกันอัคคีภัยหรือกรมธรรม์ประกันภัยความเสี่ยงทรัพย์สิน

กล่าวคือ ต้องมีกรมธรรม์หลักที่คุ้มครองความเสียหายของทรัพย์สินก่อน แล้วกรมธรรม์ประกันธุรกิจหยุดชะงักจึงจะให้ความคุ้มครองต่อเนื่อง ผู้ประกอบการควรหารือกับบริษัทประกันภัยของตนเองเพื่อความเข้าใจที่ชัดเจนเกี่ยวกับเงื่อนไขและขอบเขตความคุ้มครองในกรณีนี้

นอกจากนี้นายกสมาคมประกันวินาศภัยไทย ยังอธิบายถึงกรมธรรม์ประเภทต่างๆ ดังนี้

กรมธรรม์ประกันอัคคีภัยที่อยู่อาศัย :

กรมธรรม์ประกันอัคคีภัยสำหรับที่อยู่อาศัย ซึ่งเป็นประเภทที่ประชาชนทั่วไปนิยมทำกันมากที่สุด โดยทั่วไปแล้ว สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้กำหนดให้กรมธรรม์กลุ่มนี้มีความคุ้มครองมาตรฐานสำหรับภัยพิบัติที่เป็นมหันตภัย ซึ่งรวมถึงภัยจากแผ่นดินไหวด้วย

มาตรฐานความคุ้มครองสำหรับภัยพิบัติในกรมธรรม์ประกันอัคคีภัยมีวงเงินไม่เกิน 20,000 บาท ซึ่งครอบคลุมความเสียหายที่เกิดจากภัยธรรมชาติหลายประเภท ได้แก่ ลมพายุ น้ำท่วม แผ่นดินไหว และภัยลูกเห็บ โดยทั้งหมดนี้รวมกันในวงเงิน 20,000 บาทต่อปีกรมธรรม์

อย่างไรก็ตาม ประชาชนสามารถซื้อความคุ้มครองเพิ่มเติมได้ ซึ่งจะเพิ่มวงเงินความคุ้มครองให้สูงขึ้นตามที่ตกลงกับบริษัทประกันภัย ทั้งนี้ ขึ้นอยู่กับเงื่อนไขของแต่ละกรมธรรม์และนโยบายของแต่ละบริษัทประกันภัย

ข้อมูลสำคัญที่อยากจะแจ้งให้ทราบคือ ในประเทศไทยมีกรมธรรม์ประกันอัคคีภัยที่อยู่อาศัยรวมทั้งสิ้นประมาณ 5.4 ล้านฉบับ แบ่งเป็นในกรุงเทพมหานครและปริมณฑลประมาณ 2.2 ล้านฉบับ และในจังหวัดอื่นๆ ประมาณ 3.1 ล้านฉบับ ซึ่งทั้งหมดนี้มีความคุ้มครองพื้นฐานสำหรับภัยแผ่นดินไหวอยู่แล้ว

"ผมอยากเน้นย้ำกับเจ้าของบ้านทุกท่านว่าไม่ต้องกังวลนะครับ กรมธรรม์ประกันอัคคีภัยที่ท่านมีอยู่ให้ความคุ้มครองในเรื่องนี้อยู่แล้ว และบริษัทประกันภัยทุกแห่งมีความพร้อมที่จะดำเนินการชดใช้ค่าสินไหมทดแทนตามเงื่อนไขที่ระบุไว้ในกรมธรรม์"

ประกันภัยสำหรับอาคารชุด :

สำหรับประกันภัยอาคารชุดหรือคอนโดมิเนียม โดยปกติแล้วนิติบุคคลอาคารชุดจะเป็นผู้ทำประกันภัยความเสี่ยงทรัพย์สิน หรือที่เรียกว่า Industrial All Risk (IAR) ซึ่งจะให้ความคุ้มครองต่อความเสียหายของตัวอาคารส่วนกลาง เช่น โครงสร้างอาคาร ลิฟต์ บันได ทางเดิน ล็อบบี้ สระว่ายน้ำ ฟิตเนส ห้องประชุม และทรัพย์สินอื่นที่เป็นของส่วนกลาง

ถ้ามีการทำประกันภัยประเภท IAR กรมธรรม์จะคุ้มครองถึงความเสียหายจากภัยแผ่นดินไหวอยู่แล้ว แต่อาจมีการกำหนดวงเงินจำกัดความรับผิด (Sub-limit) แตกต่างกันในแต่ละกรมธรรม์ ซึ่งขึ้นอยู่กับการเจรจาต่อรองระหว่างนิติบุคคลอาคารชุดกับบริษัทประกันภัยในขณะที่ทำสัญญา

จุดสำคัญที่ต้องเน้นย้ำก็คือ การทำประกันภัยตัวอาคารชุดโดยปกติจะไม่รวมถึงทรัพย์สินของผู้อยู่อาศัยแต่ละราย เช่น เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า เครื่องตกแต่ง หรือทรัพย์สินอื่นภายในห้องชุด ผู้อยู่อาศัยหรือเจ้าของห้องชุดแต่ละรายต้องทำประกันภัยเพิ่มเติมเองเพื่อคุ้มครองทรัพย์สินเหล่านี้

หากเจ้าของห้องชุดได้ทำประกันภัยทรัพย์สินภายในห้องชุดของตนเอง กรมธรรม์มาตรฐานจะมีความคุ้มครองในเรื่องแผ่นดินไหวอยู่แล้ว โดยจำกัดความรับผิดไว้ที่ 20,000 บาทต่อช่วงอายุของความคุ้มครอง (ปกติคือหนึ่งปี) เช่นเดียวกับกรมธรรม์ประกันอัคคีภัยที่อยู่อาศัย

อีกประเด็นที่สำคัญคือ กรมธรรม์ประกันภัยอาคารชุดโดยทั่วไปจะมีการขยายความคุ้มครองถึงภัยจากน้ำด้วย ซึ่งในกรณีนี้มีความสำคัญมาก เพราะเราเห็นจากภาพข่าวว่าอาคารชุดหลายแห่งมีท่อน้ำแตกและมีน้ำรั่วออกมาอันเป็นผลจากแรงสั่นสะเทือนของแผ่นดินไหว ทำให้เกิดความเสียหายต่อทรัพย์สินทั้งส่วนกลางและของผู้อยู่อาศัย ซึ่งสิ่งเหล่านี้ถือเป็นภัยจากน้ำที่ได้รับความคุ้มครองแม้จะเป็นผลสืบเนื่องมาจากแผ่นดินไหว

กรมธรรม์ประกันอัคคีภัย :

สำหรับสถานประกอบการและร้านค้าต่างๆ โดยปกติแล้ว กรมธรรม์ประกันอัคคีภัยสำหรับธุรกิจจะมีความคุ้มครองในเรื่องแผ่นดินไหวรวมอยู่ด้วย และผู้ประกอบการสามารถซื้อความคุ้มครองเพิ่มเติมได้ตามความเหมาะสมกับมูลค่าทรัพย์สินและความเสี่ยง

"ผมขอเน้นย้ำว่า เจ้าของอาคารหรือผู้ประกอบการควรตรวจสอบกรมธรรม์ของตนเองว่าได้มีการขยายความคุ้มครองหรือเพิ่มความคุ้มครองจากมาตรฐานทั่วไปหรือไม่ เพราะกรมธรรม์แต่ละฉบับอาจมีเงื่อนไขแตกต่างกัน"

ข้อมูลเพิ่มเติมคือ มีกรมธรรม์ประเภทนี้ในกรุงเทพมหานครและปริมณฑลประมาณ 450,000 ฉบับ และในภูมิภาคต่างๆ ประมาณ 661,000 ฉบับ รวมทั้งประเทศประมาณ 1.1 ล้านฉบับ ซึ่งทั้งหมดนี้มีความคุ้มครองพื้นฐานสำหรับภัยแผ่นดินไหว

ประกันภัยความเสี่ยงทรัพย์สิน (Industrial All Risk) :

กรมธรรม์ประกันภัยความเสี่ยงทรัพย์สิน หรือ Industrial All Risk (IAR) เป็นประกันภัยอีกประเภทหนึ่งที่นิยมใช้สำหรับธุรกิจขนาดกลางและขนาดใหญ่ เช่น ผู้ประกอบการร้านค้าทั่วไป สำนักงาน โรงแรม โรงเรียน โรงงานอุตสาหกรรม หรือสถานประกอบการต่างๆ

กรมธรรม์ประเภทนี้จะคุ้มครองความเสียหายของสิ่งปลูกสร้างและทรัพย์สินภายในสิ่งปลูกสร้างที่เอาประกันภัยจากอุบัติเหตุหรือเหตุการณ์ใดๆ ที่ไม่ได้ระบุยกเว้นไว้ในกรมธรรม์ โดยทั่วไปแล้ว กรมธรรม์ประเภทนี้ไม่ได้ยกเว้นเรื่องภัยแผ่นดินไหว ซึ่งหมายความว่าได้รับความคุ้มครอง

อย่างไรก็ตาม อาจมีการกำหนดวงเงินจำกัดความรับผิด (Sub-limit) สำหรับภัยแผ่นดินไหวไว้เป็นการเฉพาะ ซึ่งอาจแตกต่างกันไปในแต่ละกรมธรรม์ ผู้เอาประกันภัยควรตรวจสอบเงื่อนไขในกรมธรรม์ของตนเองให้ชัดเจน

สิ่งที่น่าสนใจเกี่ยวกับกรมธรรม์ประเภทนี้คือ แนวคิดของการคุ้มครองแบบ "All Risk" หมายความว่า คุ้มครองความเสียหายจากทุกสาเหตุ ยกเว้นสาเหตุที่ระบุไว้เป็นข้อยกเว้นในกรมธรรม์ ซึ่งแตกต่างจากกรมธรรม์ประกันอัคคีภัยที่จะระบุความคุ้มครองเฉพาะภัยที่ระบุไว้ในกรมธรรม์เท่านั้น

ประกันภัยการปฏิบัติงานตามสัญญาการก่อสร้าง (Construction All Risk) :

กรมธรรม์ประกันภัยการปฏิบัติงานตามสัญญาการก่อสร้าง หรือที่เรียกว่า Construction All Risk (CAR) เป็นประกันภัยสำหรับผู้ว่าจ้างหรือผู้รับเหมาก่อสร้าง ให้ความคุ้มครองต่องานก่อสร้าง งานปรับปรุงสถานที่ งานตกแต่ง หรืองานติดตั้งเครื่องจักรที่ได้รับความเสียหายจากอุบัติเหตุหรือเหตุการณ์ที่ไม่คาดหมาย รวมถึงแผ่นดินไหว

กรมธรรม์ประเภทนี้แบ่งความคุ้มครองออกเป็น 3 ส่วนหลัก คือ 1.ความคุ้มครองงานก่อสร้างและงานวิศวกรรมโยธาโดยตรง คุ้มครองความเสียหายของตัวงานก่อสร้าง เช่น โครงสร้างอาคาร วัสดุก่อสร้าง โดยกำหนดทุนประกันภัยเป็นมูลค่าโครงการทั้งหมด ความคุ้มครอง ณ ขณะที่เกิดเหตุจะขึ้นอยู่กับความคืบหน้าของการก่อสร้าง ซึ่งโดยทั่วไปจะเป็นไปตามสัญญาการจ่ายเงินค่างวดงานก่อสร้าง

2.ความคุ้มครองเครื่องจักรที่ใช้ในการก่อสร้าง คุ้มครองความเสียหายของเครื่องจักร อุปกรณ์ เครื่องมือ ที่ใช้ในการก่อสร้างและติดตั้งในโครงการ และ 3.ความรับผิดต่อบุคคลภายนอก คุ้มครองความรับผิดตามกฎหมายต่อการบาดเจ็บหรือเสียชีวิตของบุคคลภายนอก และความเสียหายต่อทรัพย์สินของบุคคลภายนอกที่เกิดขึ้นจากการดำเนินงานก่อสร้าง

โดยทั่วไป กรมธรรม์ประกันภัยการก่อสร้างให้ความคุ้มครองถึงแผ่นดินไหวด้วย อาจมีหรือไม่มีวงเงินจำกัดความรับผิดขึ้นอยู่กับแต่ละสัญญาประกันภัย อย่างไรก็ตาม มักจะมีข้อยกเว้นในเรื่องของการออกแบบที่ผิดพลาด (Faulty Design) การใช้วัสดุที่ไม่ได้มาตรฐาน หรือการก่อสร้างที่ไม่เป็นไปตามหลักวิศวกรรม ซึ่งเป็นประเด็นที่ต้องมีการตรวจสอบและพิสูจน์โดยผู้เชี่ยวชาญในกรณีที่มีความเสียหายเกิดขึ้น

กรมธรรม์ประกันภัยรถยนต์ :

สำหรับเจ้าของรถยนต์ กรมธรรม์ประกันภัยรถยนต์ก็อาจได้รับผลกระทบจากแผ่นดินไหวได้เช่นกัน โดยมีความคุ้มครองดังนี้:

ประกันภัยรถยนต์ประเภท 1 ให้ความคุ้มครองในเรื่องภัยจากแผ่นดินไหว 100% โดยไม่มีข้อยกเว้น รวมถึงกรณีที่มีอาคารหรือสิ่งก่อสร้างพังทลายมาทับรถยนต์ หรือกรณีที่รถยนต์ได้รับความเสียหายจากแรงสั่นสะเทือน

ประกันภัยรถยนต์ประเภท 2, 3 และ 5 (2+ หรือ 3+): โดยมาตรฐานอาจไม่ได้รวมความคุ้มครองเรื่องแผ่นดินไหวไว้ แต่ผู้เอาประกันภัยสามารถซื้อความคุ้มครองเพิ่มเติมได้ ขึ้นอยู่กับนโยบายของแต่ละบริษัทประกันภัย บางบริษัทรวมความคุ้มครองนี้ไว้ในกรมธรรม์เลย ในขณะที่บางบริษัทกำหนดให้เป็นความคุ้มครองเพิ่มเติมที่ต้องซื้อแยกต่างหาก

ผู้เอาประกันภัยควรตรวจสอบเงื่อนไขในกรมธรรม์ของตนเองให้ชัดเจน หากรถยนต์ได้รับความเสียหายจากเหตุแผ่นดินไหว เช่น มีกำแพงหรือป้ายโฆษณาล้มทับ หรือมีเศษวัสดุหล่นใส่รถ ก็สามารถเรียกร้องค่าสินไหมทดแทนได้ตามเงื่อนไขที่ระบุไว้ในกรมธรรม์

กรมธรรม์ประกันภัยอุบัติเหตุ :

กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคลให้ความคุ้มครองต่อการบาดเจ็บหรือเสียชีวิตที่เกิดขึ้นจากอุบัติเหตุ ซึ่งรวมถึงอุบัติเหตุที่เป็นผลจากแผ่นดินไหวด้วย

ในกรณีที่ผู้เอาประกันภัยได้รับบาดเจ็บจากเหตุการณ์แผ่นดินไหว ไม่ว่าจะเป็นการได้รับบาดเจ็บโดยตรงจากอาคารถล่ม สิ่งของหล่นทับ หรือแม้แต่การได้รับบาดเจ็บขณะตกใจหรือวิ่งหนีลงมาจากตึก เช่น หกล้ม กระดูกหัก ศีรษะกระแทก ก็สามารถใช้สิทธิเรียกร้องค่าสินไหมทดแทนจากกรมธรรม์ประกันภัยอุบัติเหตุได้

ความคุ้มครองมักจะรวมถึงค่ารักษาพยาบาล ค่าชดเชยรายวันระหว่างนอนโรงพยาบาล เงินชดเชยกรณีสูญเสียอวัยวะหรือทุพพลภาพ และเงินชดเชยกรณีเสียชีวิต ตามวงเงินที่ระบุไว้ในกรมธรรม์

ที่มา ฐานเศรษฐกิจ

วันที่ 31 มีนาคม 2568